滙豐懶人基金4.4萬戶

俗稱「懶人基金」的強積金預設投資策略(DIS)推出五個月,滙豐香港退休金主管葉士奇表示,該行共有4.4萬個帳戶,涉及約11.6億元資產落入DIS基金;他並稱,可研究把靈活度較高的「提取收益產品」(Drawdown Fund)納入強積金市場。

葉士奇稱,截至上周滙豐共有4.4萬個帳戶投資於DIS基金,當中約1萬個帳戶為自願轉入,整體涉及約11.6億元資產。他並指,截至七月,該行「65歲後基金」回報為1.79%,「核心累積基金回報」則為4.28%及4.31%,稍遜參考投資組合。

DIS推出至今五個月,葉士奇認為,計劃成員需時觀察基金表現再決定轉入與否,料六個月至一年後,流入DIS基金的資產或會增加。

研納入「提取收益產品」

問及坊間不少DIS基金跑輸參考投資組合,他表示,基金規模為其中一項影響因素,「規模太小令回報較飄忽」,認為基金的投資表現尚需長期觀察。

港人對退休保障產品需求日增,葉士奇透露,業界與政府不定期會面,當中不乏研究各類新產品,認為可參考外國將「提取收益產品」納入強積金市場,供計劃成員更多靈活度高的選擇,尤是已屆退休年齡而可提取強積金資產者。

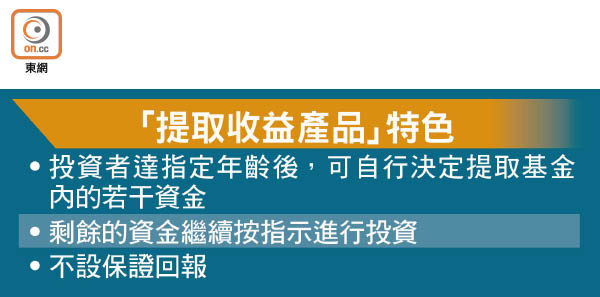

所謂「提取收益產品」,特色為允許計劃成員在指定年齡後,自行決定提取基金內的若干資金,而剩餘的資金則會繼續按指示進行投資。

滙豐環球投資管理亞太區投資總監馬浩德表示,外國部分「提取收益產品」約10至20%投資於股市,其他則投資在固定收益資產,視乎個別基金配置。

籲自行配置退休資產

葉士奇補充,「提取收益產品」在資產配置及資金提取較靈活,但不設保證回報,故投資者需承擔市場風險。美世投資諮詢業務部總經理(香港、中國及韓國)王玉麟認為,若把「提取收益產品」納入強積金市場,可供市民多一個投資選擇,但提醒市民宜自行部署退休資產配置。

康宏強積金業務拓展董事鍾建強指出,部分國家的「提取收益產品」設有提取資金參考比率,「讓不同年齡者參考應提取的資金比例,避免退休後一次過全部提取,最後發現不敷使用」,認為此功能具參考價值。