投資動向:美元弱勢 資源股發圍

近日美元處於弱勢,反之中國為首的新興市場,經濟有迹象走出陰霾,此消彼長下,商品價格風起雲湧,港股破頂後,資源類股有蠢蠢欲動追落後的現象,會否成為下一個升浪中資金追逐的寵兒,值得仔細研究。

美國今年已加息兩次,在七月議息會議中,聯儲局預告會以相對較快進程,啟動縮減資產規模的計劃,市場料美國最快在九月開始收水。可是匯商對美國能否進一步加息,以至縮表計劃的可持續性,抱持懷疑態度,真金白銀地落注賭聯儲局最終姿勢多於實際,這從美匯指數由年初高位103.8水平輾轉下滑,上周一度跌至93的大選後新低,可見一二。

美再加息條件不足

早前,聯儲局主席耶倫也說漏了口,指美息已接近中性利率水平,等同向市場承認,在美國通脹似有還無,美國進一步加息的條件不足。利率期貨顯示,今年十二月議息時,利率維持現在1至1.25厘的機會率過半,一年後的六月會議,美息較現時高出0.25厘的機會率約為45%,三成機會維持不變,揭示債商對美國未來息口再升幅度,預測流於保守。

換句話說,未來一年,美元兌各主要貨幣進一步擴闊息差優勢的機會十分低,相反歐央行開始有收水意向,日央行也沒有進一步擴大證實效果不彰的量寬規模,一來一回,形成近日美元兌各主要貨幣出現持續弱勢。

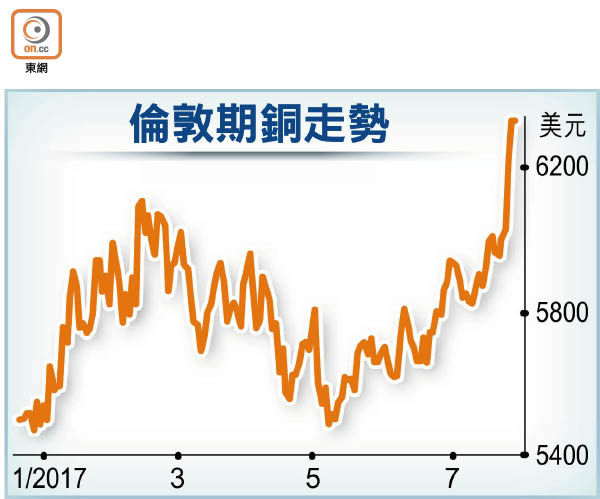

作為大宗商品的主要結算貨幣,美元轉弱刺激商品市場呈現一陣小陽春。近日倫敦期銅價格強勢乍現,由年初每噸5,500美元,近日愈升愈急,上周一度升至6,400美元;期鋁擺脫年初弱勢,由每噸1,700美元起步,近日在1,950美元水平徘徊。

大宗商品價格回升,加上一六年中期業績的比較基數較低,陸續有資源股發出盈喜,為股價錦上添花。早前,海螺水泥(00914)預告,按中國會計準則,中期盈利升90至110%;鞍鋼股份(00347)及西王特鋼(01266)分別報喜,預告上半年業績大幅改善。

「三桶油」有望追落後

另受惠去年底國際油價回升,中國石油股份(00857)預告,今年上半年股東應佔利潤由去年同期的5.28億元人民幣,大幅反彈至今年的90億至110億元人民幣。

對過往年賺逾千億人民幣的中石油而言,現時半年賺百億元人民幣,盈喜的刺激短暫,「三桶油」短期能否追落後,仍取決於國際油價能否更上一層樓。自去年油組減產托價,紐約期油一度逼近每桶55美元水平,之後拾級偏軟。直到早前延長減產協議九個月,油價逐步由低位42美元回升至49美元的兩個月高位。

對油市造成長遠壓力的美國新增產能,近日增長有放緩迹象,加上美元弱勢,短期「三桶油」有追落後的條件,除了主打上游業務的中石油外,估值及股息回報吸引的中國海洋石油(00883)及中國石油化工(00386)都值得加入長期收集的清單之中。

有色金屬股蓄勢再漲

近日期銅價格急升,擁有原銅開採業務的江西銅業(00358),上星期股價一度抽升見14.24元,之後偏軟。技術走勢上,估計回補13.26至13.68元的上升裂口後,仍然有條件挑戰二月高位14.66元。鞍鋼股份(00347)及馬鞍山鋼鐵(00323)兩隻對鋼材價格敏感度較高的股份,若額外調整5至7%,可以重新考慮。

至於其他有色金屬股,可留意最近與內地杉杉股份(600884.SH)簽訂戰略合作協議,合作開採鈷及鋰等金屬的洛陽鉬業(03993),以及營收完全看重鐵礦石價格強弱的上游開採商鐵貨(01029)等。

潤泥中建材有得諗

中國水泥協會會議重申國家供給側改革,繼續縮減過剩產能的大方向,提出徹底清理違規的新建產能,料對水泥價格中短期有提振作用。海螺水泥在公布盈喜後,股價出現反高潮現象,與近日股價累積升幅不少,市場趁好消息出貨有關。以一七年預測市盈率大約11倍,如果水泥價格維持在一七年上半年的高位發展,以現時估值,中長線仍有極高的投資價值。至於有更大折讓,加上走勢相對落後的華潤水泥(01313)及中國建材(03323),也值得考慮。

水泥鐵礦石價格趨升

資源股中,上周見煤炭及鋼鐵股有高位回落現象,主要是普遍股價於上半年都跑先商品價格升浪,累積升幅不少,趁美元在聯儲局議息後急挫,趁好消息出貨使然。宏觀環境上,中國供給側改革初見成績,產能過剩問題開始逆轉,內地水泥及鐵礦石價格已進入中長期升浪,相關股份調整過後,估計仍有一段漫長的復甦之路。

港股連升七個月,增長類股份及受惠孳息曲線陡峭的金融類股,估值開始不再便宜,假如港股高位開始反覆,資源股有條件取而代之,筆者認為有色金屬、石油、鐵礦石及水泥股均值得看高一線。

錢修