NET在理財:借私貸想慳錢有乜計?

私人貸款的推銷幾乎遍布電話傳銷及社交網站,但各類的宣傳伎倆令人花多眼亂,真正需要現金周轉的市民或會感到無從入手。事實上,市民在申請私人貸款時,首先要弄清實際年利率(APR)與月平息的分別。其次要留意還款日期,以及若決定提早還款的銀行罰息要求。

宜參考APR 已計各收費

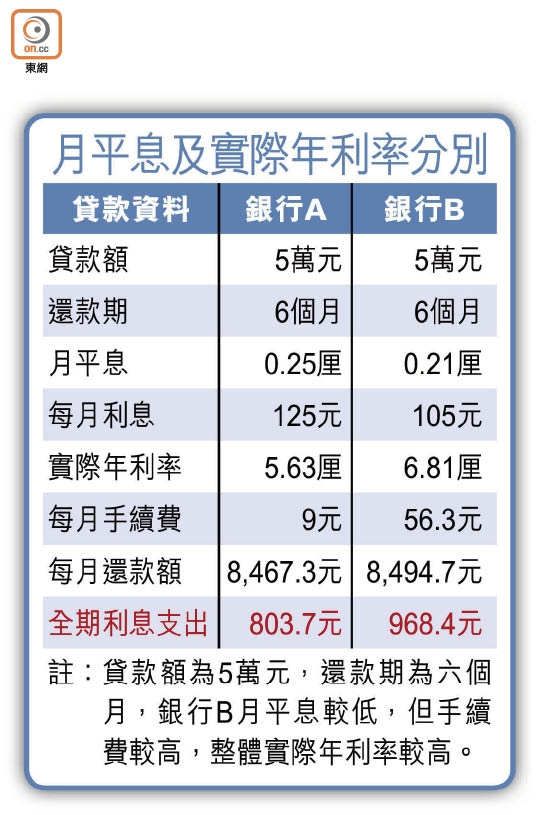

在申請各類型貸款時,市民都會看到實際年利率(Annualized Percentage Rate,簡稱APR)及月平息的利率,而銀行一般會用較低的月平息作招徠。然而,月平息只反映借款人每月要支付的利息。若要確實知道貸款的實質成本,市民最好參考APR,因為APR已經將貸款利息及各種費用計算在內。

假設銀行A的月平息是0.25厘,較銀行B的0.21厘高。然而,若以實際年利率比較,銀行A的實際年利率只是5.63厘,較銀行B的6.81厘低。因為銀行B所收取的手續費較銀行A高,由於實際年利率的計算會將手續費等各類費用包括在內,所以銀行B的實際年利率,即實際的借貸成本會較銀行A高。以同樣5萬元,且還款期六個月的貸款作例子,若市民於月平息較高的銀行A借貸,全期總利息支出為803.7元,較於銀行B借貸節省164.7元。

此外,銀行及金融機構在審批貸款時,除了考慮個別客戶的借款額、還款期及還款能力外,亦會參考客戶的信貸紀錄決定其貸款的利息水平。所以市民在借貸後,須謹記準時還款,避免逾期還款紀錄拖累其信貸評級,影響日後的貸款申請及息率。

留意提早還款恐罰息

除了逾期還款會被收取費用之外,提早還款亦有機會被銀行罰息,所以若市民有意提前清還貸款,應預先查問銀行會否收取提早還款的費用。事實上,銀行會按不同的方法攤分每月還款金額中,所屬利息及本金的部分。一般而言,在前期還款中,利息佔比會較高。

換言之,在完成前期還款後,市民有機會仍持有大額的未償還貸款本金需要繳付,即使提早還款所節省的利息亦可能有限。因此,市民不宜簡單地將「每月還款金額」乘以「已還款期數」計算已償還的本金,在決定提早還款前,最好直接向銀行查詢尚欠的貸款金額。