友邦純利升50%增派息

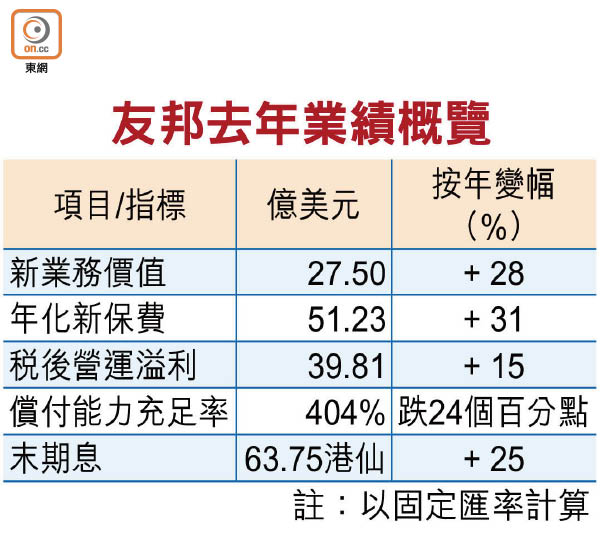

友邦保險(01299)去年業績勝預期,新業務價值按年增近三成,投資收益理想更帶動純利升50.59%至41.64億美元。業績做好,集團增派每股末期息25%至63.75港仙,管理層指,未來會維持審慎漸進及可持續的派息政策。

港新業務價值飆42%

因應業績理想,友邦增派末期息25%至63.75港仙,帶動全年派息增至85.65港仙。友邦首席執行官兼總裁杜嘉祺指,派息以審慎漸進及可持續為原則,又指自上市以來派息已增加兩倍,有信心未來可保持增長。

截至去年十一月底,以固定匯率計(下同),反映友邦未來盈利能力的新業務價值按年升28%至27.5億美元,惟新業務價值利潤率則按年收窄1.3個百分點至52.8%。期內,友邦資本水平維持穩健,償付能力充足率達404%,內涵價值則增加12%至421億美元。

中國新業務價值按年增54%至5.36億美元,香港區新業務價值按年增42%至11.61億美元,佔整體約39.81%。市場關注內地收緊資本管制,杜嘉祺指,香港業務多元化,除內地客外,本地保險需求強勁,強調會配合內地相關措施,對違規跨境銷售港險產品零容忍。

內地資本管制影響大

就友邦香港致函私家醫生,指將釐清「醫療所需」的住院索償,杜嘉祺重申集團並無修改醫療保險產品的賠償條例。

惟券商花旗及野村指內地資本管制對友邦影響顯著,野村指自中國銀聯於去年底禁內地客以銀聯卡付香港投資性壽險保費後,友邦新業務價值由去年首九個月按年增29%,放緩至去年第四季的17%。花旗料在內地資本管制下,友邦今年新業務價值會倒退。花旗及野村維持其評級中性,目標價分別為52港元及52.86港元。