人幣保單銷售續冷

人民幣匯價經過上周反彈迅即打回原形,市場普遍看淡前景,隨着人民幣貶值步伐加快,投資者對人民幣保單興趣驟減,一六年首九月以人民幣發出的保單整付保費按年銳減85.7%,而早幾年望藉人民幣保單「賺息、賺價、賺保障」的投保人亦陷入「蝕息蝕價」困境。分析指人民幣匯價走貶大削人民幣保單的吸引力,料人民幣保單銷售市場或繼續萎縮。

早年儲蓄壽險獲捧

早幾年人民幣升值神話未破時,香港險商趁人民幣清算協議修訂後旋即推人民幣保單搶灘,當時不少投資者憧憬人民幣「長升長有」,遂投保「2Pay5、3Pay5」等短期人民幣儲蓄壽險,望期滿後息匯兼收,並在期內獲得壽險保障。

惟近年人民幣掉頭急貶,連帶人民幣保單吸引力亦不再。香港保險監理處數據顯示,按保單貨幣計,去年首九個月新造個人壽險中,以人民幣發出的保單整付保費僅錄6.23億元,按年大跌85.7%,年度化保費亦按年銳挫44.91%至18.28億元;反之以美元及港元發出的保單保費則續增。

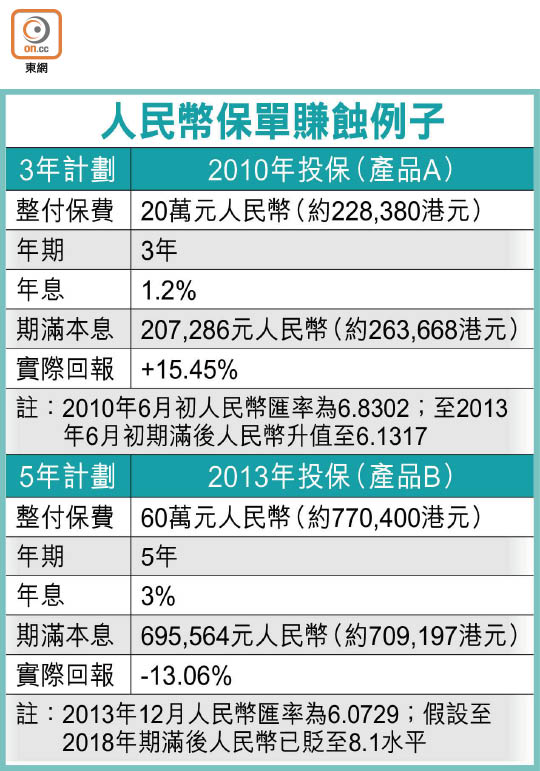

人民幣匯價續貶亦令投資者面對兩難局面,以一○年一家保險公司推出的三年期人民幣保單為例,由於保費繳付及保障支付貨幣均為港元,假設投資者其時繳交20萬元人民幣保費,期內每年可獲1.2厘保證回報,則一三年期滿後可獲利息7,286元人民幣,計及人民幣匯率升值,折算成港元的實際回報為正15.45%,絕對息匯兼收。

然而,若投資者食髓知味,在一三年再擲60萬元人民幣,投保同一家保險公司的五年期人民幣保單計劃,以每年保證年息3厘計,期滿後可獲利息95,564元人民幣,但由於人民幣持續貶值,一旦至一八年如德銀所料跌至兌每美元8.1水平,則期滿後折算虧損10.64萬元,實際回報為負13.06%,意味投資者若未能在人民幣尚處升軌時果斷離場,結果或得不償失。

專家籲投資者離場

康宏理財服務聯席董事胡彥希指,過去幾年人民幣升值帶動人民幣保單熱銷市場,但近年人民幣不斷貶值,直接大削人民幣保單的吸引力,預期相關銷情將繼續下跌,險商亦不敢貿然推出新計劃。

胡彥希認為,人民幣保單屬保險產品,流動性較低,加上大多要求整付或預繳保費,投資者難以中途抽身,建議已獲利的投資者應考慮離場,而仍「坐貨」者則要衡量風險,決定是否繼續投放更多資金在人民幣保險產品上。