理財Campus:「置」叻收租佬揾盤有秘訣

股市牛皮唔聽話,投資者可有考慮趁樓價下跌入市做收租佬?雖然樓市跌勢或未喘定,惟近年多次看淡香港樓市的恒地(00012)主席「四叔」李兆基卻揚言,樓市再跌15%便會止跌回穩。希望進身收租佬行列的投資者大可搵定筍盤,先了解物業出租竅門,伺機入市出擊!

第1步:普遍穩收3厘勝定存

現時各項資產市場走勢反覆,美聯物業住宅部行政總裁布少明指,今年股樓失色,認為買樓收租相對穩健,理論上租金回報會隨樓價下跌而減少,但現時普遍住宅租務回報仍有3厘,遠勝敍做港元定存,屬「穩陣」投資。

留意加息因素

他提醒,若買樓收租,應考慮加息因素,香港加息後每月供款相應增加,或使租金回報減低,惟預計今年香港加息幅度不大。以一般中小型樓而言,若敍做七成按揭,租金仍可覆蓋每月供款,較其他投資吸引,惟若一七至一八年加息步伐加快,恐未能覆蓋每月供款。

據了解,現時中、小型樓宇回報率較佳,達3厘,而豪宅回報則逾2厘。他指,雖然目前豪宅租務回報率較中小型樓宇低,惟預期前者未來升值潛力較後者為高,所以亦值得考慮。

第2步:選址好壞影響叫租力

單位選址相當影響叫租能力。布少明指,傳統而言,港島區住宅供應較九龍及新界少,所以抗跌能力較高,但以中小型樓來看,宜選交通方便、鄰近鐵路沿線、交投活躍的大型屋苑。

宜揀景觀開揚戶

香港測量師學會物業設施管理組前主席楊文佳稱,選盤宜揀交通方便,附近有商場及餐廳等配套的地點,另應選景觀開揚單位,無建築物遮擋為佳,以提高單位私隱度,緊記遠離厭煩戶,及避開垃圾房和嘈音問題。內籠方面,應選間隔方正的單位,主因租約多為「一年生、一年死」,租客絕少為租住的單位訂造家具。

他續指出,發展商為提高單位私隱度,近年流行鑽石形間隔,不過其實不實用,再者,要留意單位附近的環境是否宜居。

第3步:傾掂按揭避免失預算

據經絡按揭資料,購買第二層非自用的千萬元以下物業,按揭成數上限會被壓低至六成。

非首次置業須付DSD

布少明指:「若持超過兩個按揭物業,銀行願意提供按揭成數或更低,所以買樓前要同銀行傾清楚,以免日後失預算。」另外,供款與入息比率上限亦會被收緊至40%,而在壓力測試下(假設利率上升3個百分點),相關的比率上限為50%。

此外,非首次置業買家須付雙倍印花稅(DSD),樓價200萬元以下物業印花稅為1.5%,樓價2,173.913萬元以上物業則徵收8.5%,以一個樓價450萬元物業為例,則須付6%的DSD,即27萬元。若夫婦二人分別獨自持有物業,便可免卻雙倍印花稅。

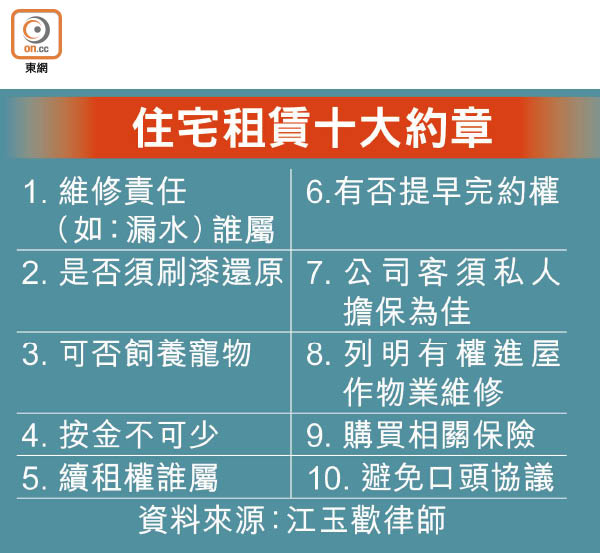

第四步:租約列10要點免爭拗

不少業主在出租單位時相當依賴物業代理,部分人續租時更只靠口頭承諾,未簽定新租約。惟律師江玉歡直言,住宅租賃所遇到的糾紛總比買賣多,在香港的普通法及成文法中,業主出租單位時的維修責任相當有限,一旦租客交還的單位狀況不佳,業主有權扣除按金作補償,但為免爭辯,訂立一份清晰租約是必須的,「唔好貪方便去書局買就算。」

她分享貼士:「在訂立租約時有10個要點,其中較重要的是,一旦單位需維修,須釐清是業主還是租客的責任,依法而言,業主只須提供適合居住的住所,由於租客走數並不罕見,亦曾見過拖半年租金個案,因此租約按金不可缺。別以為公司租客必為好客,因有不少『一蚊公司』,較佳做法是要董事的私人擔保。」

揀優質客寧平租

選租客時,應了解其職業。布少明指,公務員、專業人士、大機構員工則較「穩陣」,「份工穩唔穩陣,會影響日後準唔準時交租,寧願租平少少,都要租畀有信心嘅租客,好過日後收唔到租,得不償失。」

至於出租物業課稅,粗略計算,稅局會將租金收入扣減差餉、20%作修葺及支出的免稅額後,再徵收應繳物業稅15%。