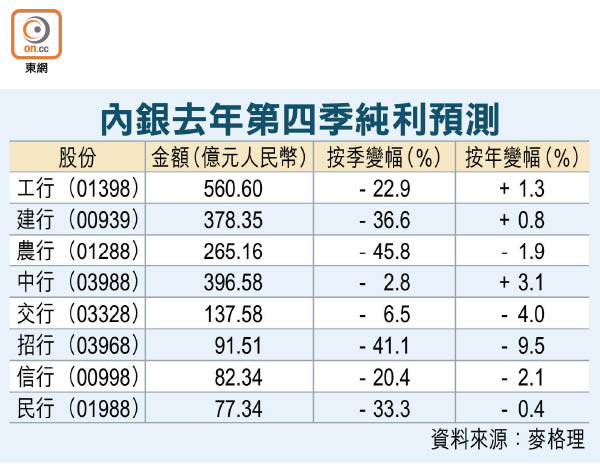

內銀上季盈利恐跌26%

內銀股派發一五年度全年成績表揭開序幕,市場擔心資產質素轉差籠罩下,加上信貸成本上升,料會拖累去年第四季盈利。麥格理估計,內銀股一五年第四季盈利按季平均大跌26%;滙豐亦指內銀的不良貸款率仍未見頂,即使見頂後最快要五至六年才能善後。

瑞信料全年僅升1%

近年內銀盈利增長放緩,麥格理預期,內銀股去年第四季業績會走弱,平均盈利將按季跌26%、按年增長1.7%,該行更料大型內銀股去年盈利按年增長放緩至近零水平。瑞信看法更淡,預料內銀股去年全年盈利僅按年升1%。

內銀股即將放榜,瑞信估計,農行(01288)、民行(01988)、招行(03968)三間銀行的業績會較為遜色。瑞信認為,招行是唯一一間去年下半年新增逾期貸款較上半年多的內銀,第四季收入增幅將按季減少17個百分點至10%,預料今年首季收入僅錄平穩甚或負增長,因而最看淡招行。

不良貸率仍未見頂

事實上,多間銀行已率先公布去年業績快報,其中信行(00998)、招行及民行全年盈利增長均為低單位數,介乎1.15%至3.51%,內銀資產質素持續惡化,上述銀行不良貸款率按季增加0.1至0.15個百分點。銀行業前景未見樂觀,滙豐更指,內銀的不良貸款率仍未見頂,即使今年上半年探頂,估計最快亦要五至六年清理問題貸款。

中國銀監會資料顯示,截至去年底商業銀行不良貸款率升至1.67%,連續第十季上升,不良貸款餘額亦按季增881億元人民幣,至1.27萬億元人民幣。

受到信貸成本上升,麥格理下調內銀股今、明兩年盈利預測6至9%;滙豐更轉軚唱淡內銀,下調7間銀行的評級至「持有」,料四大內銀今年盈利按年跌2至8%。淨息差方面,瑞信預期大型銀行第四季淨息差最多收窄5點子,中型銀行收窄10至20點子,今年首季淨息差仍有約20點子的下跌空間。