新世界214億提私有新中

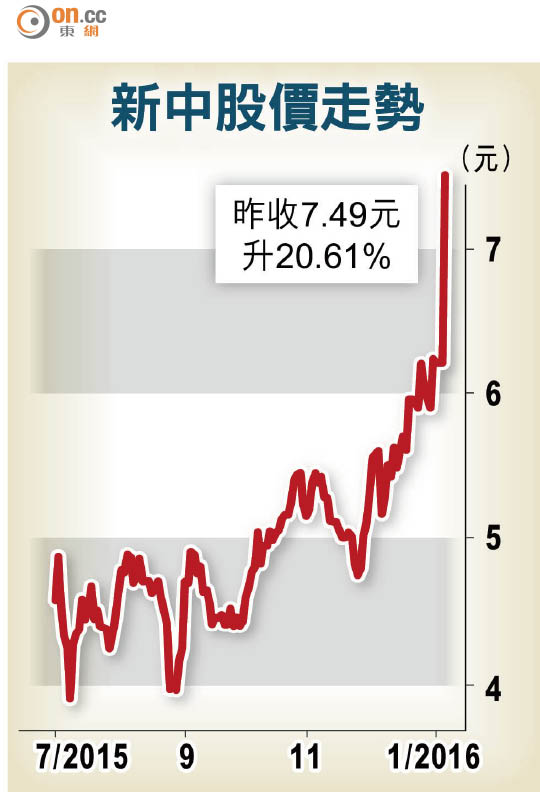

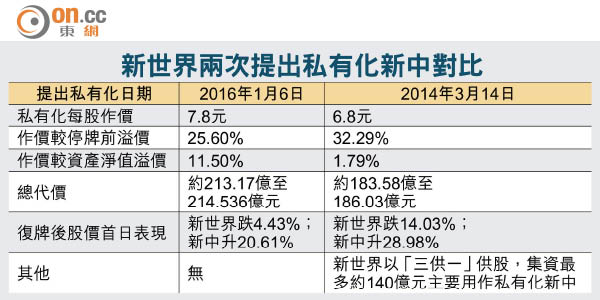

事隔近兩年,新世界發展(00017)重提私有化新世界中國(00917),擬以最多214.536億元私有化新中,每股作價7.8元,較新中停牌前溢價25.6%。新世界發展復牌後跌4.43%,新中大漲20.61%,券商普遍認為,今次私有化以全購方式進行,價格亦較高,料通過機會大,惟要留意小股東維權意識較以往高,可能會要求再提價。

鄭家純拒回應私有事宜

身兼新世界發展和新中主席的鄭家純昨日現身,但拒絕回應一切有關私有化新中的事宜,也不評論對今次私有化成功是否具信心。

經過上次私有化新中失敗的經驗,新世界發展提出私有化新中的計劃明顯與一四年時不同,除了由「協議安排」變為現金要約收購外,是次集團亦沒有在條文中寫明不會加價。

至於註銷新中購股權的要約價,則介乎2.38至5.35元,視乎各份相關購股權的行使價而定。新世界發展無意對新中的現有營運作出重大變動,亦可能會不時考慮由新中以發債等方式,為進一步發展提供資金的需要。

新中帳面值處歷史低位

花旗表示,雖然是次私有化作價較資產淨值溢價11.5%,高於上次的1.79%,但是新中舊有的土地儲備規模龐大,可建樓面估計達1,400萬平方米,其帳面值在會計上目前正處於歷史低位。此外,經過去年九月時長建(01038)及電能實業(00006)合併失敗後,獨立小股東更在意保護自己的資產,可能會要求一個較高的溢價。

德銀稱,私有化可提升集團的營運效率,惟新世界發展的負債率亦會由目前的24%增至37%。不過該行稱,高負債比率可隨着新世界發展的本地住宅項目銷售而逐步改善,預料不會影響新世界發展增加土儲的能力。而本次以現金要約方式提出私有化,相信成功機會較高。

光大証券董事蘇顯邦亦同意新世界發展今次有備而來,股東反對聲音相信會較上次小。蘇顯邦認為,新世界發展未見有積極售樓計劃,對外又面對息口趨升的問題,雖然股價已跌至接近去年下半年以來低位,但整體而言,股價仍然未調整至值得吸納水位。

證券界:不宜高追新中

鴻昇證券董事兼總經理張益祖表示,私有化消息曝光,新中股價隨即飆升逾20%,投資者現階段不宜高價接貨,持貨者則宜以現價沽貨「收錢先」,有待大市有大調整時,再去物色其他股份投資。

新世界發展有意用自身現金儲備支持私有化支出,滙豐銀行亦已向新世界發展授出信貸融資214.67億元。截至去年六月底止,新世界發展持現金594.65億元,當中部分現金來自一四年三月為私有化新中而提出的供股計劃,當時為「三供一」集資約140億元。