商品價反攻跟進搵食

受到第三季新興市場大幅波動的影響,美國加息時間表又再延後,市場開始預計,聯儲局可能要拖到明年才會加息,美元強勢的預期亦因此而減退,對股、匯和商品市場有一定的影響。除了近日股市氣氛回暖之外,自九月美國聯儲局會議未有加息以來,國際金價已反彈逾半成。若十月下旬的會議仍然未有加息行動,適逢末季又是中、印等黃金消費大國的需求旺季,金價有條件繼續收復失地,可密切留意黃金及相關投資產品的表現。

金價築底ETF值博

說到金價,自一一年見高位每安士1,920美元後便反覆回落,今年初一度反彈至1,300美元水平,惟其後在市場預期第三季美國將會啟動利率正常化之下又再走低,今年七月失守1,100美元後引發過斬倉盤,創下近五年的新低1,072美元,自一一年高位計累跌幅度超過四成,一眾買金保值的大媽們都無言以對,但累計跌幅之大,亦已頗大程度反映了息口走勢即將逆轉的因素。

經歷了第三季環球金融市場大幅震盪,進入第四季初,股市有回暖迹象,雖然未知可以持續多久,但聯儲局九月份會議未有作出加息決定,已打亂了不少投資者的盤算。

再講,如今市場對美息走向如「霧裏看花」,避險情緒升溫,黃金成功吸引避險資金眼球,金價正築底回穩。

明年底看1300美元

事實上,在可見的將來,全球主要經濟體都要繼續靠量寬來爭取復元的時間,銀紙貶值下,黃金的保值功能不容完全抹殺。即使美國加息,相信金價最多會試今年低位,再進一步下跌的空間不會太大。故對金價表現毋須過於悲觀,可把握期間金價築底的長線收集機會,預計期間主要支持在1,000至1,050美元,明年底前目標回升至1,300美元水平。

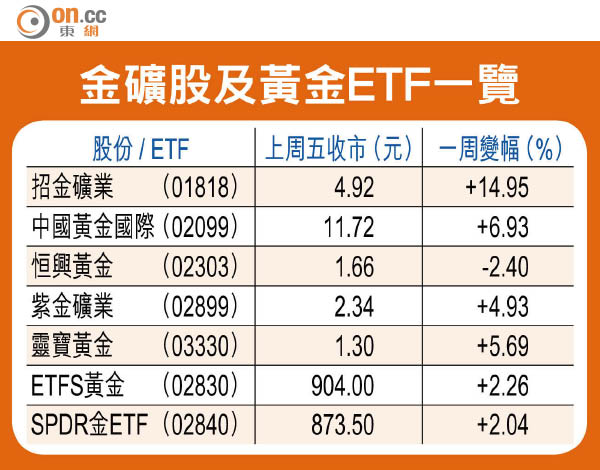

現時,投資黃金相關產品的選擇,不外乎是投資黃金現貨、期貨、紙黃金、ETF或金礦股等。若不欲承擔收藏實金的煩惱,又想避免企業管治風險,則分段收集黃金ETF是較為可取的選擇。SPDR金ETF(02840)第三季低位在801元,現價回升至873元水平,未來六個月可分注作中長線收集。

若論股票,則會以招金礦業(01818)為首選,因其較專注於開採及冶煉黃金,黃金銷售收益佔總收入比重逾九成。上周五該股收報4.92元,短線較大支持在4.4至4.5元區域,突破5.2元的話,下一個較大的阻力在5.8元。

石油股中長線收集

講到商品,除了黃金之外,較多投資者關注的是石油。去年六月開始,國際油價在供大於求之下展開大跌浪,加上油組(OPEC)未有動手減產,以及今年第三季新興市場大幅動盪,加劇市場對全球經濟衰退拖累石油需求的憂慮,油價反覆尋底,今年八月紐約原油一度跌破每桶38美元水平,以上周五47美元水平計,今年以來累跌幅度達13%。

不過,值得留意,雖然油價低迷,但中國這個石油大買家未有停止增購儲備,相反更是把握跌浪大手買進。今年首九個月,中國原油進口同比增長8.8%。此外,隨着今年不少油企減慢勘探步伐,近期先後有投行研究報告預期,明年原油供需將回復平衡。其中瑞銀估計未來六至十二個月紐約期油價格有望回升至每桶67美元。

油組最近發表的每月石油市場報告,亦將明年美國每日油產量調低28萬桶至1,353萬桶,乃○八年以來首次下跌,在美國石油產量減少之下,明年非油組整體供應每日料會減少13萬桶。佔全球石油供應約四成的油組,將於十二月四日在日內瓦召開會議,屆時對明年產量的最新預估將備受市場關注。

除了供需因素之外,地緣政治因素亦值得投資者留意,包括美俄關係,以及明年美國總統大選,都有機會成為左右油價走向的因素。

油服股繼續迴避

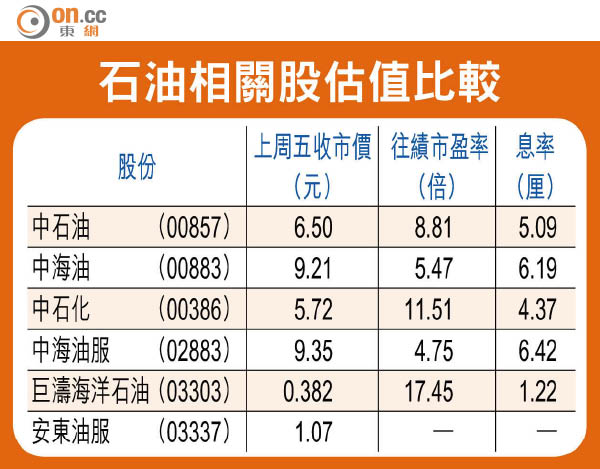

針對中資石油股,國企改革的推展、相關的資產重組和企管改革,亦有助提升企業效益和估值。故除非全球經濟大幅衰退,否則現水平的油價,不宜再過分看淡,未來六個月中資石油股份可逢低作中長線收集,其中又以擁有完善產業鏈的中石化(00386)為首選。

至於石油設備股,在受累於石油企業減少資本性開支,而低油價亦窒礙新能源如頁岩氣的勘探開採步伐,這兩類股份未來一至兩年的業績都難以看好,宜繼續迴避。