講股黃:數碼通吼位吸納

數碼通(00315)截至去年十二月底止,中期收入及EBITDA按年分別上升33%及11%,期內盈利錄得逾4.6億元,較去年同期增加五成,綜合每名用戶平均收入(ARPU)則下跌6%,至229元,表現理想。

集團近期持續加價,除於去年第四季,先後把基本月費及行政費用,分別調高14.7%及50%外,剛於上月下旬,把旗下限速無限數據3G計劃月費由96元加至106元。

隨着iPhone 6及多款Android手機推出銷情優於市場預期,透過換機潮推動客戶升級,遷移至高端定價計劃,加上集團取得澳門4G流動電訊網絡牌照,於六月下旬生效,有效期為八年,前述因素皆有利增加市場份額,預期能加速集團下半年淨服務收入增長。

料提升派息比率

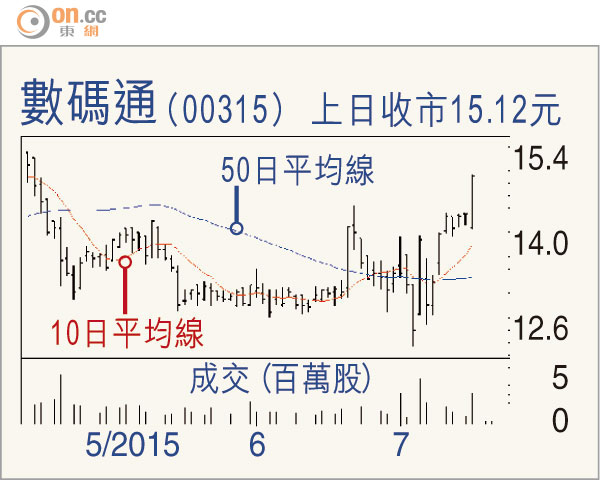

走勢上,集團股價近期逆市企穩,已消化高層變動的利淡消息,而大股東強調會繼續投放資源,如早前已購置新頻譜加強新增業務,現價預測市盈率21倍,預期下半年派息比率有所提升,且看能否提升至八成水平。建議吼位於14.5元吸納,目標16元,跌穿13.5元止蝕。