內企審計鬆閘益港

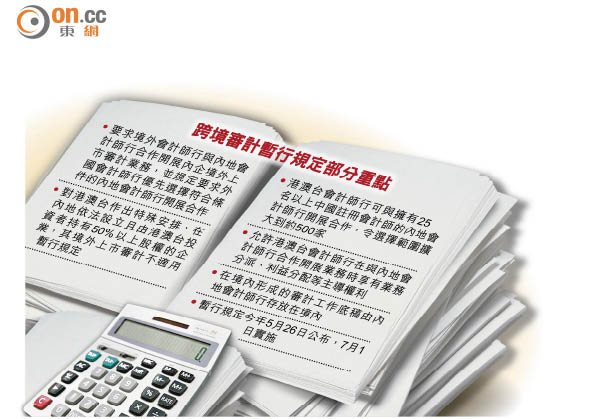

去年四月國家財政部發表有關會計師事務所跨境審計暫行規定的徵求意見稿,有香港會計界擔心內地市場會從此對香港「落閘」。經過一年多討論,財政部採取中間落墨的方案,由本月初起,香港會計師行可為在港上市的內企審計,要與內地會計師行合作開展審計業務,但由港澳台投資者持有50%以上股權的內企可豁免遵守有關暫行規定。

「暫行規定」本月起實施

會計師公會歡迎財政部的決定,認為可釐清業界疑慮,而業界亦認為暫行規定比徵求意見稿寬鬆很多。

近年不少內企選擇赴美國及香港上市,鑑於一些境外會計師行違規入境執業問題日益嚴重,去年財政部發表徵求意見稿,規範會計師行從事內企境外上市審計行為,但建議受香港業界爭議,指措施是要禁止香港會計師進入內地審計、甚至影響會計界近萬人的生計。

過去一年,港府、監管機構、會計師公會與財政部不斷溝通,反映意見,財政部終在今年五月二十六日制訂有關會計師事務所從事內地企業境外上市審計暫行規定,並於七月一日正式實施。暫行規定明確要求境外會計師需與內地會計師行合作開展內企境外上市審計業務。

報告期限要求獲放寬

不過,為照顧港澳台會計行業利益,暫行規定亦作出若干特殊安排,例如,對於在內地設立且由香港、澳門和台灣投資者持有50%以上股權的企業,其境外上市審計不適用暫行規定。此外,允許港澳台會計師行在與內地會計師行合作時享有業務分派、利益分配等主導權利,亦相應地承擔審計責任。

暫行規定亦根據港澳台方面提出的建議,作出利便安排。一是將適用業務範圍限定為內地企業在境外上市相關的財務報告和上市後年度財務報告的審計,二是放寬報告期限要求,將事前報備的期限縮短為入境執行審計業務7日前,並將事後報告的時間期限延長至業務報告日後60日內。

會計師公會會長何超平表示,去年的徵求意見稿有一些不清晰,令業界很多疑慮,如怎樣與內地會計師行合作、什麼企業要遵從規定,現時的暫行規定在這些方面的說明已很清晰,香港會計師行可按專業判斷與內地同業合作,且享有業務分派等主導權利,應可掃除部分業界去年擔心具體核數工作由內地審計師處理,香港卻要為財務報表「簽名」負責的憂慮。

審計底稿不能帶出境

會計師公會前會長周光暉就表示,暫行規定比徵求意見稿寬鬆很多。對於放寬由港澳台投資者持有50%以上股權的內企可豁免遵守規定,他指,由於國企及紅籌由內地有關方面持有大股,故主要是放寬民企,但隨着滬港通外資可以買A股,境外持內企的權益逐步增加,界線將會愈來愈模糊。至於審計底稿不能帶出境,始終可能有涉及國家機密成分。