投資動向:揀股回歸價值投資

次季內地股市風雲色變,季初A股「快牛」狂奔、全民皆股的亢奮場面,堪稱「大時代」重臨,但好景維持不到一季,季尾A股急插,斬倉之聲不絕,致使監管機構急急連環出招,季首與季尾魚缸景況形成強烈對比。踏入下半年,A股去槓桿後,意味「快牛」正式轉檔「慢牛」,港股表現既受A股牽制,選股秘訣離不開基本步,重回價值投資。

次季初A股進入瘋漲階段,由券商兩融規模擴大以及民間借貸助長。不過,股市癲狂過後,終歸要修復估值,而觸發點也離不開「瘋牛」背後的始作俑者——券商兩融及民間配資活動。

本季市況料反覆

據投行花旗的研究顯示,內地券商的槓桿好倉佔A股市值比例3.8%,較其他主要市場現時約2%為高,雖然現時券商的兩融業務水平,在近期跌市遭斬倉的數量應該不算多,但過去兩月大部分的新入場買家難免被追補孖展,而約五成的券商兩融資金涉及投資高風險股份(一五年市盈率逾30倍)。

在這個背景之下,A股的去槓桿過程既已展開,有心理準備第三季A股仍會以反覆整固為主,讓股民認識到參與民間配資及券商融資的風險,就當是上了寶貴的一課!畢竟一味靠盲搶跟炒不斷放大槓桿的操作方法,終歸要焦頭爛額收場,投資不能「離地」,一切要重歸理性。

備留現金等機會

不過,投資中國市場,不能不明白國情,如今中國要全力推進人民幣國際化,資本市場有序開放是必然的,A股調整不等於世界末日,亦不要低估中央政府主導經濟改革及發展的能耐。

追求長期回報的投資者,刻下最重要是妥善控制好倉位,備留現金,耐心等候調整完成,投資的目標要爭取跑贏大市的回報,又要抵得風吹雨打,就要改變次季A股升邊瓣就瞓身買邊瓣的策略,避開高估值和中小企股,回歸首重基本因素的價值型投資,尋找落後的大晒士股作為避風港。

高息股可穩中求勝

無論美國在今年九月抑或十二月加息,在經歷這兩年的消化期,大概市場經已為息口重納上升周期做好心理準備。事實上,以目前美國經濟形勢,即使下半年真的加息,但相信還不具備短期內大幅加息的條件,只要息口回升步伐有序,業務增長穩定、又能提供穩定利息回報的REITs及高息股,仍有可取之處。

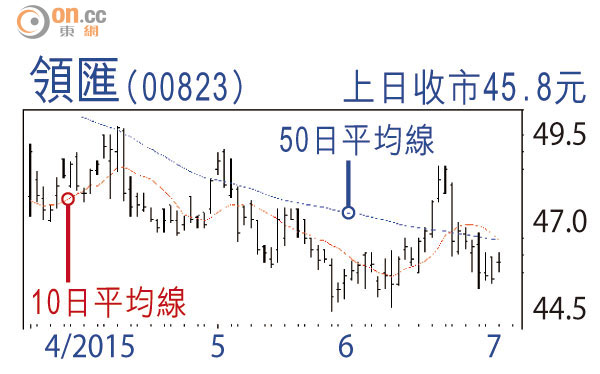

領匯房產基金(00823)

市盈率:3.8倍

息率:3.9厘

推介原因:領匯單位價格由二月高位53.65元反覆回落,累跌逾一成半。近周在44元水平現承接,現價值博率重現,重要支持在43元。

交通銀行(03328)

市盈率:7倍

息率:4.2厘

帳面值:1.02倍

推介原因:交行混改方案獲批,另已獲准參股華英證券,意味獲准混業經營,股價表現有望跑贏同業。

萬科企業(02202)

市盈率:10倍

息率:3.3厘

推介原因:上半年銷售突破一千億元人民幣,全國稱冠。人行六月再減息及降準,如無意外第三季尚有量寬措施,公司作為行業龍頭企業,有望率先受惠。

中銀香港(02388)

市盈率:13倍

息率:3.4厘

帳面值:1.97倍

推介原因:人民幣加快國際化進程,本月開始兩地基金互認生效,深港通籌備下半年推出,均有助推動兩地金融市場互動。

國策概念股續看好

內地正進行多項改革,這關係到經濟長遠發展,亦可以話是國家前途,相信即使短期股市大幅波動,亦不會動搖改革取向及步伐。就如「互聯網+」、「一帶一路」以及與國企改革相關的大型中資股,只要估值不高,核心業務發展穩定,仍具備操作空間。

南車時代(03898)

推介原因:南北車合併成中車(01766),未來南車時代可新增北車前身的訂單,而國策「中國製造2025」及「一帶一路」,都能惠及鐵路行業發展,南車時代整體毛利率更勝中車。現價一五年度預測市盈率20倍,股價回落至50元邊值得作中長線部署。

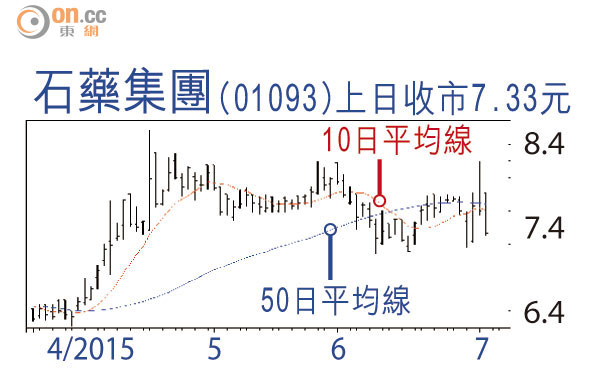

石藥集團(01093)

推介原因:核心的創新藥、仿製藥及活性藥物收入穩增,創新藥的增長前景尤其看好,具研發能力及品牌優勢。首季經營數據表現對辦,加上弘毅已悉售石藥股份,不明朗因素已消除,跌市帶來中線低吸機會。

香港中旅(00308)

推介原因:公司未來會致力提高股本回報率,年內有機會落實新景區收購項目。公司兼具國企改革及文化旅遊產業概念,現價市盈率10倍,市帳率約1.2倍,估值較內地同業便宜。

騰訊控股(00700)

推介原因:過去五年盈利保持雙位數增長,近年積極推進創新業務,並與傳統企業進行戰略聯盟,是「互聯網+」第一股。未來公司在廣告及支付領域發展前景樂觀,股價在150元邊具值博率。