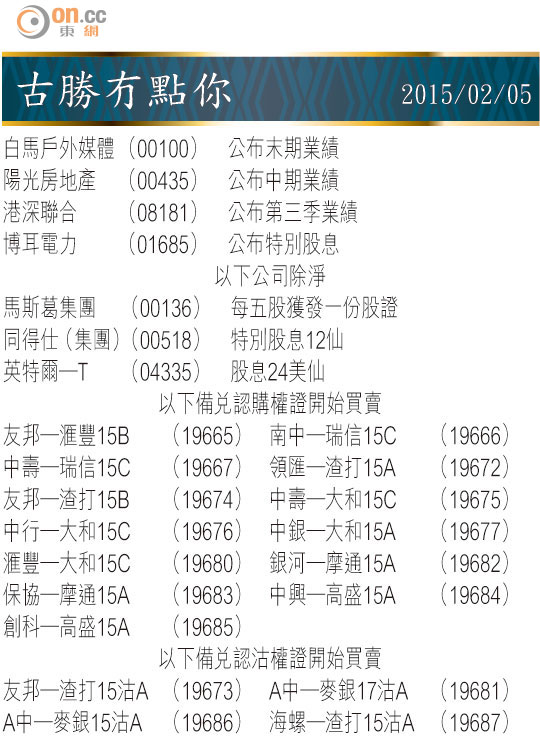

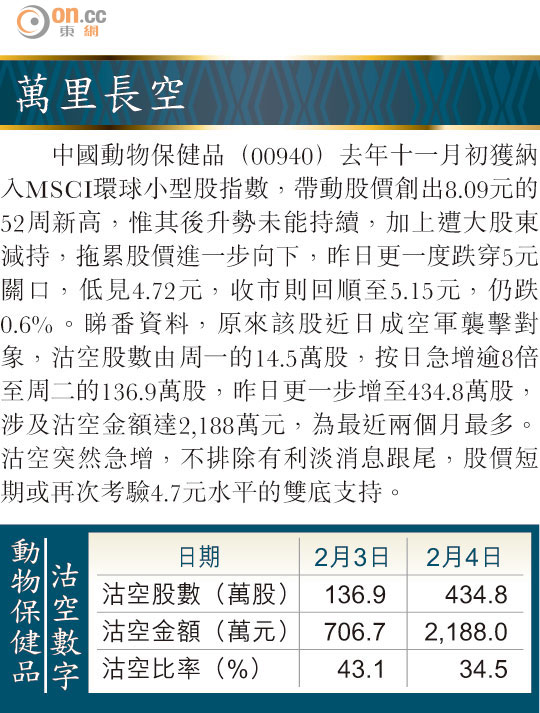

Market Insight:內房股今年有排炒

舊年十二月開始,道指好似在萬七至萬八點之間玩回力球一樣,完全無章法,前晚美股發神經狂升305點,收報17,666點,啱啱企響50日線之上,也是兩個月以來,第八次響50日線上穿越,後市想開大開細就未知,但美股急升加埋澳洲央行全情投入貨幣戰爭,亞洲股市(中國除外)全線做好,日股升近2%,南韓股市去到兩個月高位。

由外圍走勢,昨日港股表現確實幾令人失望,恒指開24,750點,較前日升196點後,上午見高位24,824點,下午走晒樣,升幅收窄得番124點,收報24,679點,低過開市價,意味日線圖陰燭收場。國指更加唔在講,A股高開低收,拖累國指衰收尾倒跌1點,報11,767點。

不過,尋晚執筆時人行又一次出其不意,降準50基點,好友求仁得仁,又睇吓大市可否逃出泥淖,恒指、國指得以成功挑戰25,000點及12,400點的阻力位。

美股後市存戒心

過去幾日,環球熱錢有零星unwind迹象,較明顯的是過去大半年長沽長贏的期油及歐元空倉,有行番轉頭的情況,紐約期油從一月底低位43.58美元,技術反彈至執筆時的52美元(是昨日三桶油撐起港股主因);歐元在希臘大選前夕,個個喊驚話兌美元要睇一算水平,結果由1.10邊緣,反彈四百多基點,前日一度返到1.15水平樓上。始終金融產品,跌吓停吓,唔會一條直線咁下沉,不過到底屬短期技術反彈,抑或一個轉角位出現,在下無預知未來的水晶球,惟有等時間告訴我們答案。

近排古勝去過幾個私人銀行投資論壇,不約而同,聽到講者的環球投資展望中,留低的一個註腳,係現時投資市場對美國就業復甦、美國企業盈利持續改善的預期十分樂觀,這點反而令他們對美股的投資風險存有戒心。

一五年只係過咗一個月多啲,環球央行已爭先恐後增加貨幣供應、調低利率,或者像新加坡央行調低通脹預期及匯率波動區間。講到底,歐洲、瑞士、丹麥、印度、南韓一樣,均希望自身貨幣匯率貶值,把經濟及通縮問題出口,結果係最先印銀紙,去年第四季大幅提高量寬規模的日本,貨幣今年不跌反升,甚至成為較美元更強的主要貨幣。

最恐怖之處,是這場貨幣戰爭真係睇唔到盡頭,日本央行要繼續推低圓匯逃避衰退的話,只能好似賭話事啤咁,要叫價更高,反大對手,量寬要再加碼。今晚英國議息,到底有冇條件退市,好快有答案。至於美國三十年債啱啱創完新低,已經話畀大家聽,加息,有拖無欠,就算真係加,幅度亦只會係相當有限。

內地「保七」唔容易

講番祖國,今年經濟唔掂大家已經預咗,應該同中資股買唔買得完全無關。去年第四季中資股的升浪,完全出於市場對利率轉向、內地流動性由緊轉鬆的預期。在今日全球央行競貶下,今年內地GDP要保七恐怕唔容易,這亦解釋到點解去年十一月的減息,以及尋晚的降準行動,都來得比市場預期更早。

睇番中國十年債息,足足比一年前落咗1厘,去到3.4厘附近,進一步減息及匯率貶值,恐怕在未來十二至十八個月內都會持續發生。事實人仔從去年十一月初累積貶值近2%,人仔定存今年恐怕會有賺息蝕價的情況,實在制唔過。

放任樓市泡沫化

今次降準,由於內銀及券商股已經炒過一浸,即使經過調整,股價依然相對處於高位,在下認為在阿爺救經濟,已經唔能夠畀樓市死的大前提下,內房股及一些內房的企業債券,值博率比金融股更佳。事實上,早幾日公布的內地百大城市樓價數據,經過八個月調整,在中央政策力撐下,終於都拗腰向上。

可見未來,在減息與人仔貶值雙管齊下,放任樓市泡沫繼續膨脹,恐怕在所難免,但重申選股要搵一些項目較集中於一線城市,較少染指二、三、四線城市項目,不受囤積貨尾劈價潮影響的發展商為宜,最正路當然中國海外(00688)及華潤置地(01109)兩隻藍籌,另外再加埋兩隻心水股,世茂房地產(00813)及綠城中國(03900),假如今日開出唔太過分,例如裂口開高10%樓下,都可以買定一注。

古勝