理財Campus:MPF加注 精明自主

俗稱「強迫金」的強積金,竟然愈來愈多打工仔自願供多份?的確,截至上季自願及特別自願供款已佔整體積金供款比重達22%,到底這些投資者是否精明?若閣下亦打算「自投羅網」,到底如何投資至划算?

幾百蚊入場 提款靈活

在強積金制度下,僱員在每月薪金5%的強制供款外,可作出自願供款及特別自願供款加大投資金額。當中,特別自願供款計劃甚為靈活,一筆過投資一般最低款額為500元,每月供款額一般最低300元,並可按需要隨時調整投資額。且毋須透過僱主所選的強積金計劃開立帳戶,可自由選擇心儀的受託人。

毋須等待離職後提取

雖然部分受託人會限制供款者每年可提取的次數及最低提取金額,但不受自願供款計劃離職後才能提取或轉移累算權益的規限,靈活性高。而自願供款則透過僱主申請,累算權益須在僱員離職後才可提取,適合打工仔作退休儲備。

收費低 平過零售基金

坊間零售基金一般最低月供1,000元,一筆過投資至少約一萬元。而且零售基金一般要繳付約2%至5%認購費,以及每年管理費約1%至2%,相對強積金基金整體開支比率為1%以下至2.5%以上,零售基金的收費較高昂。

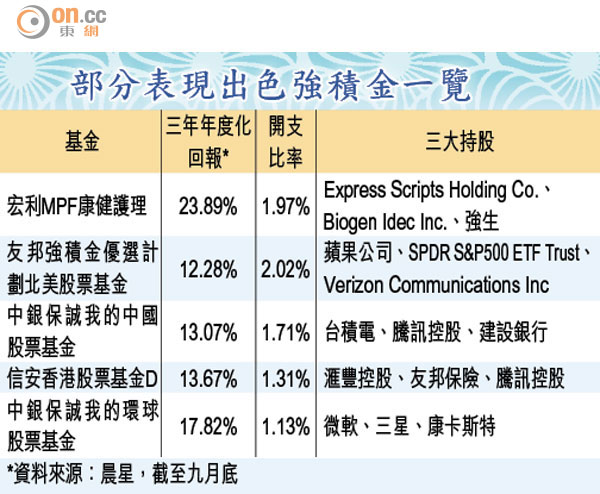

事實上,部分強積金基金由零售基金引入,表現相若。舉例一隻王牌強積金、宏利MPF康健護理基金,三年年度化回報約24%,跟零售基金的宏利康健護理基金表現相若。

投資項目設限 選擇少

雖然特別自願供款計劃有不少好處,但在基金選擇上有局限。強積金基金比零售基金有額外投資限制,例如基金中港元貨幣投資項目必須最少佔30%、不可投資商品等,故產品的種類較少。

香港投資基金公會最新的資料顯示,本港零售基金數目達1,935隻,強積金成分基金數目只得471隻,而部分受託人並不提供特別自願供款安排,故透過該計劃可買的基金數目會更少。

御峰理財董事冼康怡補充指,每個強積金計劃一般都只得十多隻基金選擇,而投資範圍比較窄,亦缺乏一些行業或單一市場基金。駿隆集團行政總裁蕭美鳳則指,強積金的基金選擇的確較少,但勝在所有產品都較容易理解。

「連結基金」開支比率高

市場一直希望強積金可調低收費,積金局指,俗稱「強積金半自由行」的「僱員自選安排」實施至今年九月,共有38%的基金調低管理費。

冼康怡亦提醒,有不少強積金基金都是連結基金(Feeder fund),即以其資產投資在另一隻基金,故開支比率較高。

以交通銀行中國動力股票成分基金為例,它是透過信安中國股票基金,投資中國公司的股票。前者開支佔比為1.97%,比零售基金信安中國股票基金的1.24%為高。

睇好美國護理板塊

根據晨星截至九月底數據,過去三年表現最佳的強積金基金為宏利MPF康健護理基金,其三年年度化回報達23.89%。緊隨其後是三年年度化回報達22.14%的友邦強積金優選計劃北美股票基金。

冼康怡稱,現時環球經濟較弱,不排除美國聯儲局遲一點才加息,在低息環境下可以股票投資為主。她表示,現時仍然看好美國市場,尤其是健康護理及科技股板塊,投資者可考慮買入有參與這兩個行業的基金。

中印市場值得憧憬

冼康怡亦表示,中國股票的估值吸引,未來應該有很高的增長,而印度及印尼這些有改革概念的地方亦值得投資。「無論怎樣配置都好,最重要是留意經濟周期,並且定期檢討投資組合,最少是一年檢視一次。」

她另指,在決定特別自願供款的投資選擇前,先要訂立儲蓄目標,若只希望收取高過定期存款的息率,可選亞洲債券等收息工具,假如想儲一筆錢結婚買樓,則可進取一點。