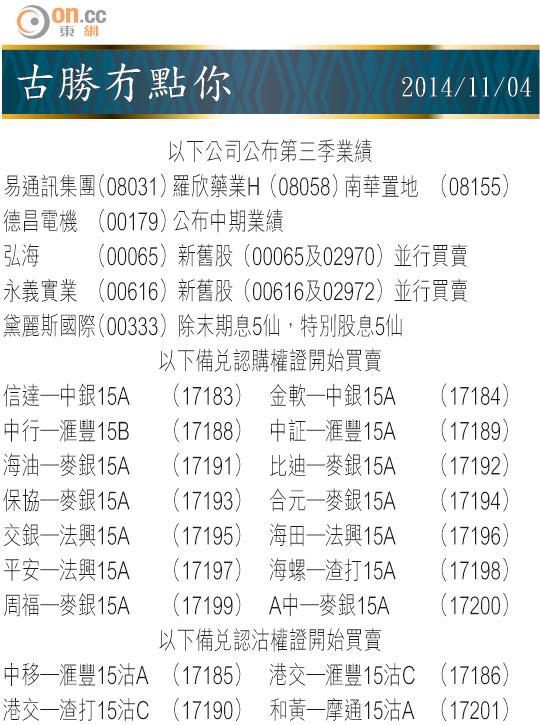

Market Insight:二線內房升勢未完

中國官方十月製造業PMI略遜預期,滙豐中國十月製造業PMI終值雖符預期,但整體數據顯示製造業增長勢頭減緩。如今距離年底尚餘不到兩個月,十一月因APEC會議華北地區唔少工廠限產,全年數據不確定性仍存在,官方有何板斧確保達標,令市場對短期官方推出刺激經濟政策有所期待。

日本魚缸昨日休市,內地魚缸繼續炒上,滬綜指升10點,收報2,430點。港股則先升後回,恒指高開135點,見高位24,133點後反覆回落,最低見過23,875點,收報23,915點,跌82點,大市主板成交縮減至642億元。過去六個交易日,恒指由低位反彈1,000點有多,到了24,000點水平現獲利回吐實屬正常調整。

其實,除了放寬貨幣及財政政策挺經濟之外,國企改革亦係重要一環。市場消息指國資國企改革專項調研已完成並上報中央,未來數月高層會議將進行討論,並就總體方向性問題給予意見,相關股份逢回吐均可留意收集機會。

日圓冧價搵受惠股

下月又到一年一度的聖誕新年消費旺季,唔少人都在積極籌劃假期旅行,適逢日圓便宜,遊日團搶手。近日與日圓相關的概念股亦有異動,如CEC國際(00759)昨升3.5%,收報2.9元;航空股東航(00670)及南航(01055)亦連升多日。專門做自由行等旅遊相關服務的專業旅運(01235),照計亦能受惠相關旅遊熱,雖然近兩個交易日成交增加,但都有限,會否如去年十一月底十二月初才起步炒轉快,不妨望多兩眼。

內地剛公布的十月百城房價指數按月跌0.4%,為連續第六個月下跌,按年跌幅則為0.52%,是連續二十二個月上漲後首次下跌。無論從哪一角度,指數結果應對內房股不利,但昨日內房整個板塊平均升逾2%,惟龍頭股中國海外(00688)及華潤置地(01109)竟跑輸給二線內房股,如富力地產(02777)及綠城中國(03900)等。

二線內房股跟龍頭最大區別是負債水平,中海及潤地等因其國企背景,負債比率一直處於低雙位數字;反之,富力及綠城等負債比率長期在100%以上。今年首三季內地樓市回調,水緊的二線內房股率先感到財政壓力。第三季更傳出某幾間二線內房巨企會「爆煲」,因此,財政不穩、銷售緩慢及房價下調等早已不是新消息。反觀剛公布的內地十月百城房價指數,在內地樓市吹冷風近半年後,才正式出現明顯轉弱訊號,證明該指數前瞻性有限。

估值反映負面因素

另一個訊號是,主席被軟禁的雅居樂(03383)竟也生存下來,亦加強市場對二線內房在高負債下仍可有機會翻身的信念。

以估值計,二線內房股市值仍較資產淨值折讓逾60%,跟歷史平均的50%仍有距離,部分二線中型內房股如合景泰富(01813)及佳兆業(01638)等,股價較資產淨值折讓更達65%,上述折讓已逼近行業谷底估值,可以說,二三線內房股此刻股價已反映大部分負面因素,只要內地銀根持續放鬆,估計二三線內房股走勢可以持續領先一線龍頭。

講完內房,古勝再同看官睇番本地地產股,今年表現可算是奇葩,在年初幾乎每一間大行也看淡樓市,主要理據離不開QE結束及供應過剩等因素。結果由第二季起,本地地產股走勢一直遙遙領先內房股。目前部分看淡分析員已大為收斂,但跟年初最大分別係,目前美國已正式結束QE,加息期逐步逼近。若第二季地產股炒上,主要受美國延遲收水帶動,則目前看淡地產股理據便絕對言之成理,當中尤以收租股及REITs是最高危類別。

芬佬漸睇淡收租股

根據以往經驗,每當加息前夕,收租股及REITs會較發展商率先反映相關影響。而在今年中期業績,收租股如九倉(00004)及希慎(00014)等的物業重估收益已按年大幅減少,此顯示收租股對旗下物業估值亦不敢看好,股價走勢自然更危危乎。估值上,發展商長實(00001)目前股息率約3.5%,但以收息為主的九倉及希慎,其股息率竟少於3.3%,證明收租股仍屬偏貴。

在上周聯儲局宣布停止買債計劃後,美國兩年及五年國債孳息率已大幅抽升,同期九倉及希慎股價一直未能重上第三季高位,若孳息續攀升,收租股前景不容樂觀。基金界已開始流行一種pair trade「長倉發展商股份、沽空收租股」,相信這種策略仍然適用。

古勝