理財Campus:短炒B轉H要吼大

萬科企業(02202)上月底終於由B股轉板H股上市,對長期成交低迷的內地B股市場,在近期重啟B轉H股審批後,B股指數隨即上升,部分憧憬轉板的股份出現異動;另一方面,成功轉板H股的都是較具規模的公司,上市初期股價普遍上升,但目前又是否適宜追入?

瞄準B股低水藍籌

惠理基金經理李以立認為,萬科成功由B股轉H股後,預計未來會有更多B股轉板,並為B股市場帶來憧憬,特別對內房B股會帶來短期催化作用。他指出,B股市場中有105家公司,當中大部分企業的規模甚小,而符合港交所上市要求、有能力由B股轉H股以及有足夠誘因轉板的其實不多。

「以萬科為例,其實轉板所花的時間很長,加上要找投行估值、辦理上市手續,涉及一筆龐大的開支,是否具條件由B轉H股的公司都有意轉板?我認為未必。」他稱。

惠理中華揸萬科長汽

雖然上証B股指數自萬科六月底在香港轉板上市後升逾3%,但李以立坦言B股指數在基金界已經亳無參考價值,即使萬科為B股市場帶來憧憬,但只有短暫效果,由於轉板需時甚長,相信下一家轉板的公司或要在一年半後才出現,「即使政策開放,轉板決定依然視乎管理層而定,內地房地產融資需求大,但製造業的現金流一般比較強,未必需要集資。」他稱。

李以立笑言,多年來都有人對他投資B股感到驚奇,在他有份參與選股的惠理中華匯聚基金:智者之選基金之子基金(前稱B股及H股基金)當中,截至五月底止,有多達17%的資產比例投資在B股市場,首兩大持股均為B股,包括萬科B股及重慶長安汽車(上海B:200625),共佔資產值11.9%。

基金將加注A股紅籌

李以立他指B股市場不論散戶還是機構投資者均很少參與,流通量不足,因此B股一般至少有兩成折讓,多則可超過五成,所以在揀股上,他比較傾向投資具較大市值規模的B股。

他指內房近年一直受降價、限購、銀根收緊問題影響,對整體內房板塊並不樂觀,但萬科的銷售表現明顯優於同業,故持重萬科。他又指,重慶長安汽車與福特汽車在中國合夥多年,目前亦進行一個大規模重組,推動股價表現。近三個月來,重慶長安汽車B股升超過兩成。

不過李以立亦指,基金近年已經開始轉型,投資在整個中國股票市場,加入A股及紅籌國企。對B股前景,他認為以改革大方向來看,B股長遠總會被淘汰,但將會是很長久以後的事。

惠理 李以立

轉板變H短線值博

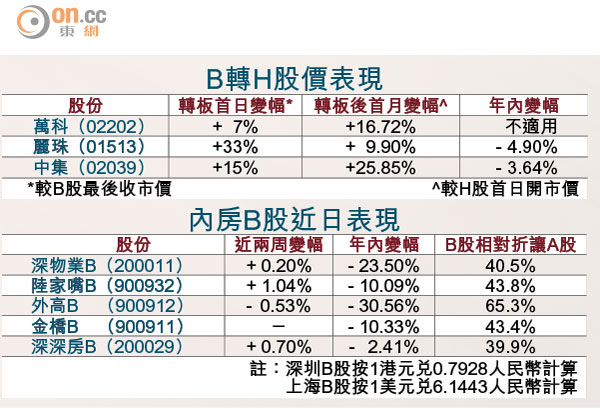

至於成功轉板成為H股的B股,暫只有三隻,分別是萬科、麗珠醫藥(01513)及中集(02039),根據紀錄顯示,三股在轉板上市首日均錄升幅,其中以麗珠首日升幅最強,首日掛牌較B股最後收市價升逾三成。

第三隻轉板的萬科,上市後股價表現亦強勢,最高曾升至16.48元,較B股最後收市價高出三成,至今亦較掛牌首日開市價升逾17%。招銀國際策略師蘇沛豐就指,B股市場流通性太低,自會出現較大折讓,轉板H股上市,流通性增加,理應收窄折讓,股價自然見升。不過,他認為目前萬科股價基本上已經完全反映其估值,爆升的潛力不高。

他指目前內房股受到二、三線城市的樓價積弱所影響,整體樓市政策未放寬下,單靠地方政策的輕微放寬,難以改變大勢,適宜留待股價調整過後再入市,建議待萬科股價回落至14元水平,目標價看16.5元。

吼中集炒盡物流前海

至於首隻B轉H股中集集團,過去半年來股價跌約3%,蘇沛豐認為該股具有物流及前海兩種概念,雖然中集與阿里巴巴沒有直接合作,本身亦未有發展物流電商網等,但相信隨中國電子商貿發展,將帶動對物流業需求,且前海概念不時會出現炒作,認為目前可以先行小注吸納部署,目標價看19至20元。

而麗珠醫藥,他認為目前估值算便宜,其18倍市盈率相比同業20多倍為低,不過他指出,儘管麗珠的業務多元化及具綜合性,但定位並不突出,且麗珠同時發行AH股,A股做價較H股有約兩成溢價,加上麗珠A股於深交所上市,認為待「深港通」政策推出,AH股做價可望收窄差距。

招銀 蘇沛豐