名家筆陣:歐央行出手低

隨着物價日漸下降至低於歐洲央行所訂的2%目標,歐洲現正面臨通縮危機。歐央行總是作出多項承諾,但行動欠奉,繼一一至一二年推出長期再融資操作計劃後,並無大舉擴張財政規模。此後,歐央行更縮減財政規模,商業銀行的財政狀況亦出現萎縮。

不過,歐央行終於在六月五日宣布多項措施,如減息、長期再融資操作及承諾量化寬鬆的可能性,以對抗通縮及刺激歐洲經濟。雖然措施於短期內應有助歐元區股市,但長線達致歐元區經濟增長及通脹全面復甦的機會不大。

定向融資規模太小

新推出的定向長期再融資操作是計劃的核心。銀行將可向歐央行借貸,首階段的貸款額為在一四年四月三十日歐元區非金融業的私營環節的未償還總貸款的7%,但不包括家庭置業貸款。首兩批合共4,000億歐元將在今年九月及十二月撥發。在一五年三月至一六年六月期間,銀行每季的最高貸款額可達向同一類定向貸款人的新造淨貸款的三倍。

然而,基於以下兩點,我認為雖然近日公布的措施方向正確,但顯然規模有限及太遲推出。首先,貨幣政策的滯後效應意味着需要至少兩年時間,才能確保歐元區的通脹回升邁向2%的目標。

其次,通縮的種子已經牢牢植根。在比利時及歐元區四大經濟體系——德國、法國、意大利和西班牙,生產物價已告下跌。

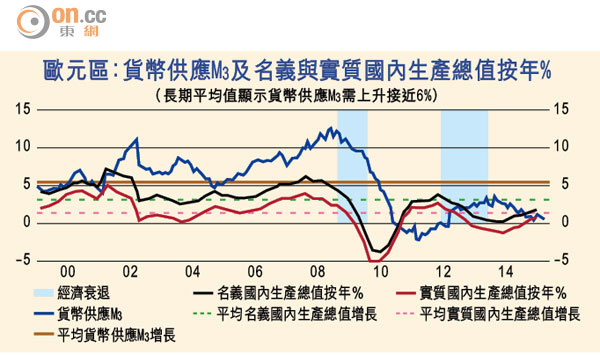

若要把實質國內生產總值增長年率由目前的0.8%提升至平均接近1.5%,即圖中粉紅色虛線的十五年平均值,以及名義國內生產總值增長率上升至約3.5%(1.5%實質國內生產總值加2%),便需加快銀根及信貸增長步伐。

貨幣供應嚴重偏低

然而,在過去十五年歐元推出以來,歐元區貨幣供應M3的流轉率(名義國內生產總值/貨幣供應M3)平均每年下跌2.0%。直覺地,這意味着隨歐元區的名義收入上升,對比收入水平,家庭及企業選擇平均每年增持2%的現金和存款結餘。流轉率穩步下跌(直至金融危機及分子數值國內生產總值急劇放緩),導致名義國內生產總值增長一般較貨幣供應M3增長低2%(平均值,如圖)。

另一個影響是自一○年六月,由於貨幣供應M3的年均增長只有1.3%,在可見未來,名義國內生產總值增長可能轉為負數,除非在未來一年大舉推出刺激經濟的貨幣政策。

總括來說,歐洲央行公布的措施只開始處理核心問題,行長德拉吉有關「措施還未終止」的言論,幾乎肯定需要付諸實行。此外,若這方案未能提振歐元區經濟,便幾乎肯定需以量寬的形式續推購買資產計劃。

祈連活

祈連活(John Greenwood)為景順集團首席經濟師,亦從1998年起獲委任為香港外匯基金貨幣發行委員會的委員。祈連活最為港人熟悉的是其「聯繫匯率之父」的稱譽,這緣於1983年他以Asian Monetary Monitor編輯的身份撰寫了一篇文章,提出聯匯的好處,同年港府亦決定把港元與美元掛鈎,至今依然維持。