投資動向:地產股彈跑贏磚頭

港府上周公布放寬雙倍印花稅的換樓期限,被視為「辣招」鬆綁的前奏,地產股大幅反彈,反應相當正面。追蹤年來走勢,發現香港樓市雖正受到經濟周期、供求、利率走向等四方八面的拉力影響,又因辣招扭曲了市場,成交低迷。然而,地產股卻出現背馳現象,提早轉強,長實(00001)更創○七年十一月後新高,其他地產股亦升至近半年或一年高位,走勢異動。

減辣有利一手樓市場

政府推出辣招,旨在為樓市降溫,結果整體樓價卻只由去年三月的高峰下跌約5%,並未出現急跌,反而成交卻因政策而陷入冰封,真正買家都為此卻步。今次政策微調,有鼓勵換樓客湧向一手市場之意,因期限由收樓起計,變相延長了樓花期至三十個月,最受惠的肯定是最多新盤推出的發展商。

花旗估計,長實現時至年底可推4,785個單位,大部分是三房設計,切合換樓需求。新地(00016)在將軍澳及東涌共有2,718個單位;信置(00083)可售白石角及沙田九肚山等單位,約2,077個;恒地(00012)就持有1,655個分布於馬鞍山及其他市區的重建項目單位。

長實手頭新盤多

無疑,長實手上可售單位最多,近期推盤亦相當積極。不過,其收入來源多元化,單是和黃(00013)去年帶來的收益已高至155.44億元,佔盈利比重逾四成,再撇除投資物業、項目管理等部分,來自賣樓的收益對公司整體業績影響並非想像中大。在地產重新起動前,長實股價已經跑贏的原因,是受惠和黃及其他業務的復甦。

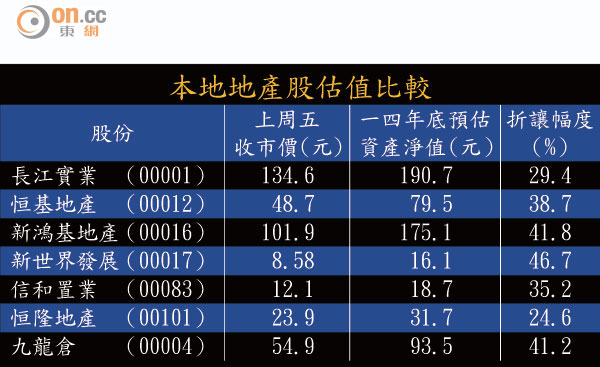

地產股是資產型的企業,持有的土地儲備、待售及發展中物業的價值,均直接影響公司估值。恒地去年底在新界東北的土儲超過4,200萬平方呎,持有物業作發展及收租用途的樓面面積為2,460萬平方呎,儲備龐大,只因不少位於新界農地,發展用途受到限制,影響了公司估值。長實及新地持有較多土儲及待售物業。

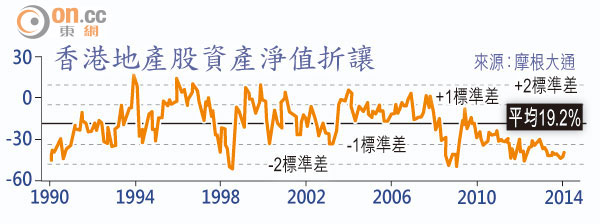

資產折讓預示快見底

目前,大部分地產股的股價折讓大,負債比率降至接近歷史底位。按過去經驗,每逢折讓到此臨屆點,都是長線吸納時機。長實、新地及恒地過去股價較資產平均折讓介乎16.9至18.1%,現價計折讓幅度就較平均折讓值超過一個標準差,幾近去到兩個標準差的水平,離見底不遠。

新世界(00017)現折讓幅度近五成,看似吸引,惟歷史平均折讓值為36.3%,只有一個標準差距離,吸引力反有所不及。

去年以來,地產商的賣樓速度放緩,資金回籠慢,但對其財務能力卻未構成重大影響,大部分的現金流狀況健康。長實的負債比率約2.4%、恒隆地產(00101)更得0.5%,新世界供股後的負債比率將由去年的35.1%降低。就此看來,發展商減價促銷樓盤的壓力並不大。

短線缺乏催化劑

不過,隨着內地經濟放緩及個人遊旅客消費力下降,本港經濟所受的不利影響正在浮現,不排除經濟周期見頂,加上美國最快明年進入加息周期,勢增加本港業主的供樓負擔。雖然地產股長線可吸,但中短線的催化劑並不太強,將限制其反彈幅度。

大股東頻增持有啟示

新世界三月公布以每股6.2元大折讓價三供一供股,抽水140億元,作私有化新世界中國(00917)之用。市場揣測,這是股東趁股價低迷增加持股之舉。新世界上周五收報8.58元,只及○七年高位的三成半。

另一地產股新地亦在月前公布以「每12股派1份」的基準發行紅輪,行使價98.6元,集資222億元,大股東郭氏家族基金及郭氏兄弟會參與。新地現價處低位,公司財務健康,負債比率不高,是次變相供股不禁惹來猜疑,認為是股東一方面藉此鞏固本身股權權益,另一方面就是趁地產股低潮期作長線吸納。

跟進要有長線準備

至於四叔李兆基亦不斷密密增持恒地,最新一次是前周入場,持股量升至66.26%。地產是周期性的行業,個別公司大股東因熟悉公司本身內部狀況,故他們入場增持,往往都是一個利好訊號,只是大股東有能耐「坐貨」,投資者跟風的話,都應要有長線持有的心理準備。