滙控劣績英插穿80

雖然受惠於貸款減值撥備及營業支出減少,惟受收入增長放緩拖累,及英國銀行徵費開支上升,滙豐控股(00005)交出遜市場預期的一三年成績表。由於派息未如期望般慷慨,今年亦無望落實股份回購計劃,拖累滙控倫敦股價應聲急挫,早段曾跌逾5%。

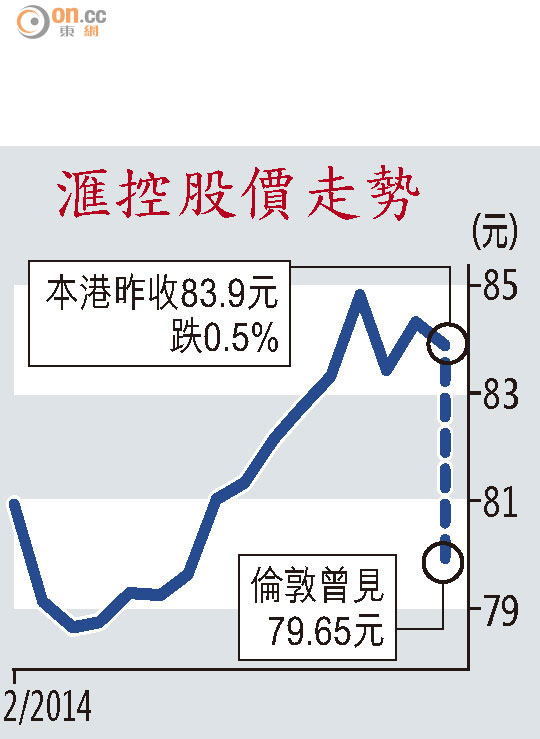

滙控於收市後公布業績,其股價跟隨大市下跌,收報83.9港元,微跌0.5%。外圍開市後,其倫敦股價續挫,最低曾見617便士,折算約79.65港元,較港收市跌逾5%。滙控ADR早段則報81.487元,較港收市跌2.41元,跌約2.88%。

銀行業分析師指,滙控業績明顯較預期遜息,加上派息「手緊」,及管理層明言今年肯定不會落實股份回購計劃,都令市場失望。管理層對新興市場的前景展望,亦未如以往樂觀。他料滙控股價短期內仍有下跌壓力,但指滙控提供逾4.5%股息率,資本水平充足,資產質素亦見穩定,屬防守性股份,股價現水平仍有吸引力。

低派息顯管理層悲觀

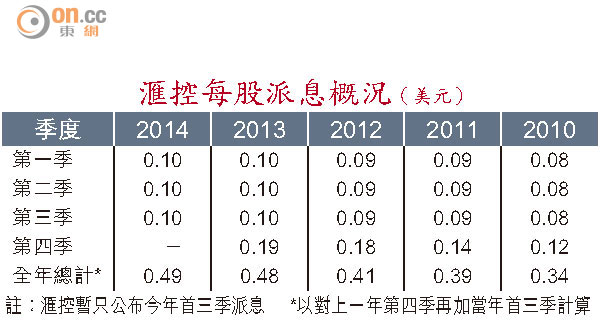

滙控「擁躉」市場先生稱,集團按實際基準計算的稅前利潤升約41%,算是不錯,惟派息較預期少,反映管理層對前景看法較悲觀,而今年首三季派息維持0.1美元水平更反映管理層對前景信心不大,以周一收市價計滙控股息率約為4.6厘,仍吸引,料該股挫至80元會有支持,惟今年重上「紅底股」機會微,最多只可上望90元左右。

全球放水 淨息差受壓

去年全球多國推行量寬政策,資金氾濫導致滙控淨息差受壓,錄得2.13%,較一二年的2.32%縮窄19點子。由於收入增長乏力,滙控過往幾年主要靠節省開支保持利潤增長,加上去年的貸款減值撥備顯著減少,致其母公司普通股股東應佔利潤錄156.31億美元(折算約1,219億港元),按年升16.18%,遜市場預期。

以列帳基準計算的稅前盈利按年升9%至225.65億美元,亦遜預期。若以實際基準計,則按年升41%至215.86億美元。

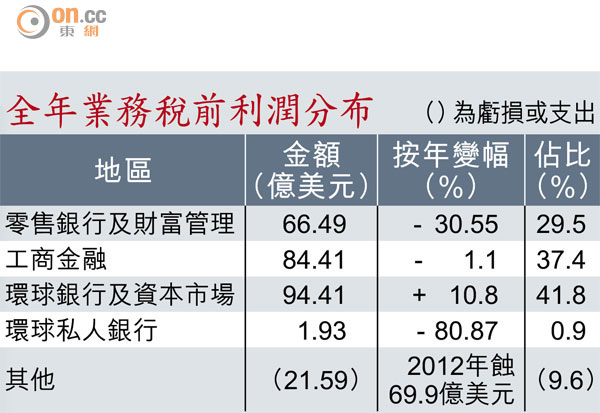

香港與亞太其他地區佔集團稅前盈利的比例高達七成,為主要收入來源;歐洲市場亦由虧轉盈。若以業務劃分,則以環球銀行及資本市場(GBM)業務表現最佳。

集團財務董事麥榮恩解釋,集團業績遜市場預期,因第四季收入增長放緩,為還款保障保險進行撥備以及全年繳付的銀行徵費總額升至9.04億美元,均拖累第四季業績表現,而部分分析師亦未考慮此負面因素。滙控去年第四季稅前盈利為39.64億美元,按年跌10.53%。

三大目標僅資本符合

滙控於一一年公布的首個三年計劃宣告結束,行政總裁歐智華承認,集團當年提出三大目標,當中只有資本水平一項達標。自一一年以來,滙控共出售或結束六十三項非策略業務或非核心投資;截至去年底,全職僱員數目亦由一一年初的29.5萬人減至25.4萬人。

歐智華補充,集團暫不考慮將總部搬離英國,亦無意售英國業務。

滙控2013年業績重點

‧母公司普通股股東應佔利潤錄156.31億美元,按年升16.18%,遜預期

‧第四次股息為每股0.19美元,遜預期

‧管理層明言今年無望落實股份回購計劃

‧一一年提出的三大目標,只有資本水平一項達標

‧暫無意將總部遷離英國