券商唱好前景 光國飆9.8%回禮

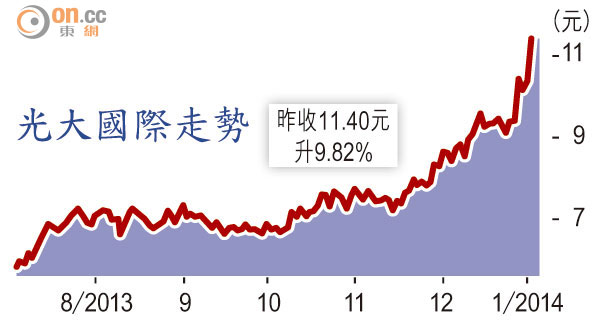

光大國際(00257)日前公布考慮重組環保水務業務後,多間券商發表報告。瑞信指,重組對集團的財政影響仍有待觀察,但長遠而言料可為集團帶來增長前景,目標價由10.4元上調至12.1元。光國收市升9.82%至11.4元。

瑞信報告指,與光國管理層及同業會面後認為,受內地收緊對排放監管的要求,加上集團在北京、中部及西部將有望取得更多項目,預期有利集團的業務發展。報告又指,光國擬將環保水務業務進行重組,現階段仍過早評價對集團財政的影響,但就認為重組屬有利,因此重申「優於大市」的投資評級,目標價就上調16.34%至12.1元。

瑞銀嗌沽 睇6.5元

光國昨宣布取得安徽省馬鞍山市垃圾發電項目,將與馬鞍山城投集團組建合資,以BOT模式投資建設該項目,雙方各佔一半股份。項目第一期設計日處理垃圾800噸,料總投資約4.5億元人民幣。

不過,瑞銀大唱反調,認為光國將環保水務業務注入新加坡上市的漢科後,有關的項目已變為獨立個體,估計不會為集團帶來協同效應,故維持「沽售」評級,目標價6.5元。