- on.cc 東方互動主頁

- 1月9日 (四)

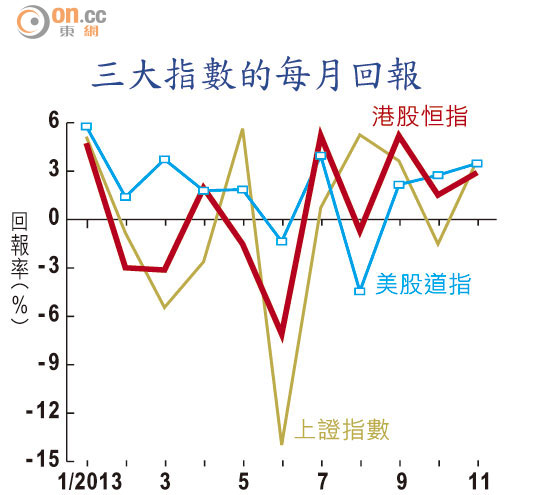

以往有所謂「美股打噴嚏、港股重傷風」的市場智慧。近年隨着中港經濟融合,數據顯示A股對港股的影響力已經遠超美股,內地的宏觀政策與港股表現密不可分。

宏觀經濟學上,整體股市指數的表現一向被視為經濟的領先指標。因為能被納入主要指數成分股的上市公司,往往是當地較大規模的企業,其生產總值及僱員人數皆佔該經濟體重要的比重,所以股價與經濟狀況的關係密不可分。基於股市是一個反映預期的指標,股市往往會較實體經濟周期較早見頂或見底。

回歸後的十多年間,主板上市公司數目由九七年的六百多家躍升至上月底已超過一千四百家。恒指作為反映香港整體股市表現的指標,其成分股組合的變化也相當顯著,最突出的發展是以香港為營運基地的恒指成分股比重驟降,這亦正正反映了本地經濟的蛻變。

香港經濟一向以金融及地產業為主,惟自亞洲金融風暴後,地產業在經濟以至股市中的影響力有較明顯的下跌。九七年時,地產業在恒指內所佔比重約為30%;至上月底,恒指內的本土地產企業只佔恒指約8%的權重,當中不少發展商亦已積極拓展內地物業市場。

更重要的演變是,內地企業在本地股市及經濟中所扮演的角色與日俱增,至上月底,紅籌及國企佔主板市值約40%。

五十隻恒指成分股中,廿二家為紅籌及國企,五家為內地民企,中國相關股份合共佔恒指市值逾50%,正好反映回歸後中港兩地經濟的融合。

過往港股走勢都受美股上一個交易日的表現所帶動,有所謂「美股打噴嚏、港股重傷風」的市場智慧。但因應上述香港股市整體發展蛻變,美股對港股的影響力已大不如前。

數據顯示,年初至上月底,恒指當日的回報率與美股道指上一個交易日的回報率,相關系數僅為0.38,同期恒指與上證綜合指數的當日回報率之相關系數為0.61,顯示內地股市對港股的影響力遠超美股。

回首一三年,隨着發達國家復甦預期漸趨明朗,市場對聯儲局會循序漸進減慢買債步伐幾乎無懸念,分歧點只在於啟動時間,資金遂從新興市場回流歐美。年初至上月底道指已升近23%,並屢創歷史新高;英國富時指數升約17%,逼近十三年高位;上證指數則跌約2%,一度跌至逾四年低位。同期恒指僅微升約5%,跑輸多國股市,明顯受累於A股的疲軟表現。

從政策層面來看,現屆中央領導班子側重產業結構改革和優化,不再以經濟增長率論英雄,長遠是好事。

不過,這亦意味中央不會有財政或貨幣政策等刺激措施出台,短期內地經濟表現料難令市場有太大驚喜;加上近月通脹有溫和回升之勢,貨幣政策相信會傾向中性偏緊。雖然港股與A股的市盈率僅約十一倍,估值遠較美股之十六倍為便宜,但投資者亦不宜過於進取。

莊太量

中文大學全球經濟及金融研究所常務所長,著有《人生煉金術的7大抉擇》一書及300餘篇論文發表於國際學術期刊以及本地報章,並曾任中央政策組非全職顧問,現為標準工時委員會及交通諮詢委員會委員。

(中文大學經濟學系講師葉德生參與本文)

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |