Smart Money:村屋按揭慎防地雷陣

市區私樓做價高,而新界村屋入場費較低,成另類之選。不過,村屋交投量偏低,缺乏價格指標,買家隨時觸及估價不足的「地雷」,甚至身陷「買得唔賣得」的困局。現由物業按揭專家拆解買村屋的「地雷」,並分享獲得村屋優惠按揭計劃的竅門。

新界村屋位置雖較偏遠,但卻不乏捧場客。利嘉閣按揭代理董事總經理黃詠欣稱,村屋實用率一般達九成,毋須繳交管理費,並可飼養寵物,甚受歡迎。然而,村屋成交量偏低,欠缺價格指標,買家以自住居多,鮮獲投資者青睞。

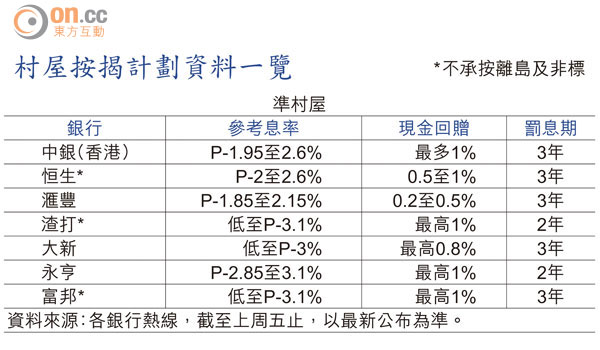

她續稱,基於村屋的種種問題,銀行過去在按揭生意充裕時,一般傾向不接受村屋按揭;但隨着按揭市場競爭轉趨激烈,近年村屋按揭成為銀行及財務機構的目標業務。自○六年初,按揭保險計劃接受村屋按揭的申請,各貸款機構便以提供低息及較高成數的按揭進佔村屋市場。

按揭成數最高85%

由於村屋成交價參差,銀行處理估值時,普遍較一般私樓嚴謹,因未能估價而拒絕申請的情況屢見不鮮。銀行批核村屋按揭申請時,未能提供網上估價,通常要求「睇樓」作實地考察及提供詳細估價報告。建築面積700呎的標準村屋一般估價較足,亦可承做較高按揭成數。

一般私樓的最高按揭成數為90%,年期可達30年;而村屋按揭最高僅85%,年期最高為25年。此類按揭主要是由對村屋市場較進取的中小型銀行提供,但當選取高成數的按揭計劃時,銀行估價會相對保守,恐有估價不足的情況。至於村屋的其他按揭細則與私樓相若,息口低至P-3.1%(最優惠利率為5.25%)或H+1.7%(一個月銀行同業拆息為約0.21%),亦可選擇定息計劃。

丁屋轉讓有限制

有不少村屋由原居民興建,即為「丁屋」。黃詠欣指,此類村屋具轉讓限制,必先領取滿意紙,再向地政總署申請補地價,才可自由買賣。至於興建中的丁屋樓花,由於未取得已補地價的轉讓同意書及滿意紙,故銀行不承做按揭,而交易方式多為先付三成首期予發展商,待完成上述兩程序才申請樓按。

此外,政府並不保證有道路直達村屋門前,通往屋前的車路或與私人土地重疊,故路權糾紛時有發生,銀行有很大機會會拒絕承按路權不明確的村屋。再者,不少二手村屋連帶僭建物,所以她呼籲準買家:「切忌貪其連天台玻璃屋或其他僭建物而購買,事關相關物業在申請樓按時,需要簽訂擔保書承擔清拆的責任。若屋宇署已發出清拆令,更須先行清拆,銀行方會接受按揭申請,建議在此情況應將物業成交期由一般的45日延至60日或以上,預留時間清拆僭建物及通知屋宇署。」

標準村屋估值較貼價

黃詠欣於五月以332.8萬元,購買天水圍一個全新三樓連天台標準村屋單位作自住,建築面積700方呎。她主要因為單位實用率高、外形美觀及方便飼養寵物而購買。該單位最終於中小型銀行成功申請85%按揭,並取得H+1.7%(實質息率約1.9%)的優惠息率。究竟如何才可獲得較優惠的村屋按揭計劃?她教路:「一般地下連花園及三樓連天台的標準村屋單位較受買家歡迎,故一般估值會較貼價。」

釐清路權地契問題

她再指出:「買家宜選交通配套較佳、位於公共交通工具沿線的村屋,同時確保單位已取得滿意紙及轉讓同意書,以免買得唔賣得,亦應避開僭建物,更宜以全新現樓單位作首選。而最重要的是釐清路權、地契問題,先估價後成交,以策萬全。」