Smart Money:循環貸款盡享靈活

稅貸以至私人分期貸款均以低息為賣點,但講到靈活度,則首推循環貸款,因借貸人毋須逐次申請,兼可自己掌控還款期及每月還款額,自主性甚高,惟貸款人更要嚴守還款紀律,以免債台高築。

何謂循環貸款?顧名思義,借款人可將獲批的信貸額度循環運用,毋須再申請或等待批核,而該筆資金會保留在帳戶,多可選擇於自動櫃員機提取現金;反觀定額貸款,借款人還清貸款後,再借貸多數需要重新申請,所批核的金額或利率亦可能有變。

逐日計息 還款勝分期

借款人儘管沒有即時財務需要動用循環貸款,亦可保留該筆資金在帳戶內,未動用的貸款毋須計息,惟如在13個月內取消戶口,一般會被銀行收取費用。

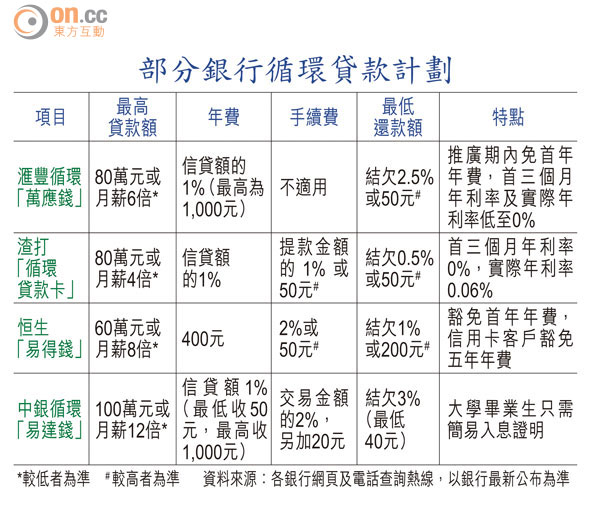

循環貸款的另一特點,是不設特定還款期及還款額,利息按已動用之貸款金額逐日計算,若只是貸款一日,便只需付一日利息。以滙豐循環「萬應錢」為例,若獲批貸款額為10萬元,於開戶四個月後(首三個月免年息)提取整筆款項,為期10日,由於年息為8.2%,換言之每日需付22.5元利息,總利息支出為225元。

此外,循環貸款雖然設立每月最低還款額,但比例往往較分期貸款的為低,一般為結欠的1%,即借用10萬元,每月還款額最低為1,000元,故相對容易還款。

因此,循環貸款的靈活性較適合借款人作短期周轉之用,惟進邦滙理研究部總監梁偉民提醒,貸款人需嚴守財政紀律。他稱:「借款人若用作投資,尤要小心控制止蝕,以免因投資失利而招致最後無法償還貸款。」綜觀現時的循環貸款計劃,假設貸款10萬元,實際年利率介乎8.49至10.48%,利息比定額貸款為高。

他續指,「定額貸款設有特定還款期限,但循環貸款逐日計息,借款人容易一再拖延還款,所以借款人應時刻提醒自己盡早還清貸款。」

睇埋手續費揀到最抵

借款人除比較實際年利率之外,也要留意年費和手續費,以及最低還款額等。以渣打「循環貸款卡」為例,貸款額最高為80萬元或月薪4倍,提款時需要繳付提款額的1%或50元作為手續費,最低還款額則為每月結欠的0.5%或50元(見附表)。而中銀的循環「易達錢」,貸款額高達100萬元或月薪12倍,每月最低還款額卻較渣打為高,是結單總結欠的3%或最低40元。