港投連險遭星擊倒

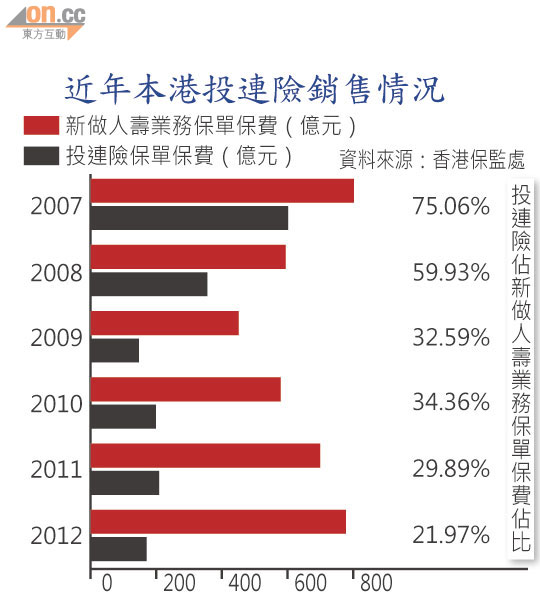

金融海嘯後,本港監管機構全方位重招規管金融市場,為產品銷售設「重重關卡」,相反新加坡乘機推出更多配合基金銷售的相關政策,進一步鞏固其區內財富管理中心的地位。在此消彼長下,本港投資相連壽險產品(投連險)銷情由○七年602億元縮七成,至去年171億元,加上保監於七月要求披露中介人佣金,業界坦言必受衝擊,市傳有多宗大額投連險保單轉至星洲,勢令銷情雪上加霜。

有業內人士指出,一般大額投連險金額可達千萬元,銷售對象主要為富豪。在吸引超級富豪落戶方面,新加坡政策明顯較香港積極。據Capgemini凱捷及RBC聯合發表的亞太財富報告,去年新加坡擁有約9.1萬位富豪,合計財富4,390億美元,兩者均較香港優勝。

投連險保費佔比僅22%

除監管因素外,市場氣氛亦影響客戶投資意欲,近年投連險保費連年下挫,新做人壽保單的投連險保費佔比由○七年高峰的75%,銳挫至去年約22%。

監管趨嚴使合規成本上升,有中介人坦言,「惟有少做投連險生意」。保險業界正流傳「若不遵守新規定披露佣金,證監將不允許有關人等銷售產品」。惟證監會發言人拒評,強調只負責審批產品,非監管銷售。

正當保險界仍期望以較合理的「總成本」披露費用之際,市傳有多宗大額投連險保單流向新加坡,雖然立法會議員陳健波稱「大額保單邊度條件好就去邊度」,卻已反映新加坡具備過人優勢。市場人士斷言,若本港投連險銷售情況未有改善,料有更多保單流至新加坡,或會削弱保險業務對本港的經濟貢獻。

證監審批速度遠遜對手

證監會審批投連險產品速度慢亦為詬病之一,陳健波指出,新加坡僅需個半月就能批出新投連險產品,香港一般需時逾六個月。若港府不正視此問題,「一定會將投連險產品發行者趕去新加坡」。

事實上,證監會對上一次批出認可投連險產品已為去年八月底,證監會發言人拒絕透露目前有多少產品正等候審批。據悉,證監去年僅批出8個投連險計劃,較一一年全年批出的13個計劃大降。

中大酒店及旅遊管理學院會計及財務高級導師李兆波認為,提高監管透明度屬好事,但亦應以「同一把尺」作比較,以便客戶參考。

投連險市場只是星港較勁區內金融中心的一環,但已反映新加坡矢志發展為國際金融中心。曾任星展銀行資產管理部總裁、現任巴克萊銀行東南亞區高級主管的何玉珠稱,從零開始的新加坡,打造亞洲資產管理中心的第一步是用「政府當金主,引進國際專業人才」開始着手。「商品大王」羅傑斯及新興市場之父麥博士,現都以新加坡為根據地。

港監管機構近年重招一覽:證監會

‧修訂專業投資者制度,將個人大戶參與金融產品的風險評估跟普通散戶看齊

‧加強監管電子交易,包括規管黑池

‧加強規管新股保薦人,引入刑事責任

‧制訂有關場外衍生工具(OTC)的市場監管制度

金管局

‧加設紅(投資區)綠(傳統業務區)分區

‧私人銀行銷售涉及衍生工具的結構性產品時,要求增加風險披露

保監處

‧加以規管投資雙連壽險產品銷售、六月底實施佣金披露

‧政府冀在年內設獨立的保險業監管局,使行業規管體制看齊國際