我的積金檔案:李秉熙重視平衡風險

「強積金不能當股票炒,每半年微調一次,但不應大改組合的結構。」AXA安盛首席醫療及僱員福利業務總監李秉熙認為,強積金是整體理財計劃的一部分,在制訂強積金投資策略時,要配合退休投資的策略,視乎自己的條件,平衡整體風險,不要受市場消息影響而頻頻轉換基金。

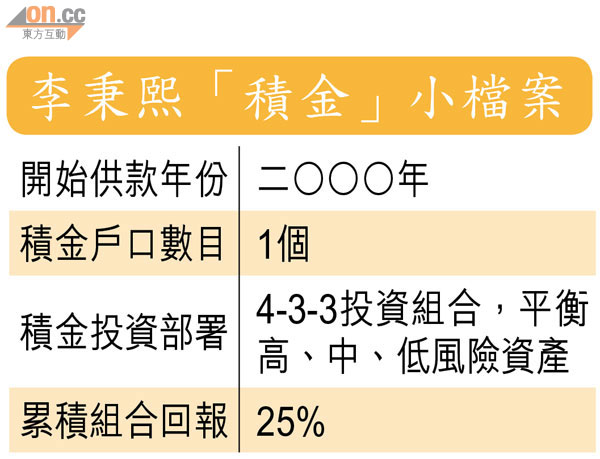

李秉熙(Benjamin)於二○○六年加入AXA安盛,是目前市場上19家強積金受託人之一,他由強積金計劃二○○○年成立起已開始供款,轉工後亦將舊有戶口的結餘整合至新公司的積金計劃。

身為積金受託人之一的他表示,強積金部署要視乎年齡條件而定,年輕可更進取;將近退休就不宜承受高風險投資,但同樣要嚴守紀律,「唔好見新聞話果隻基金升得多,就將資金換晒落去。」

積金組合不宜大變

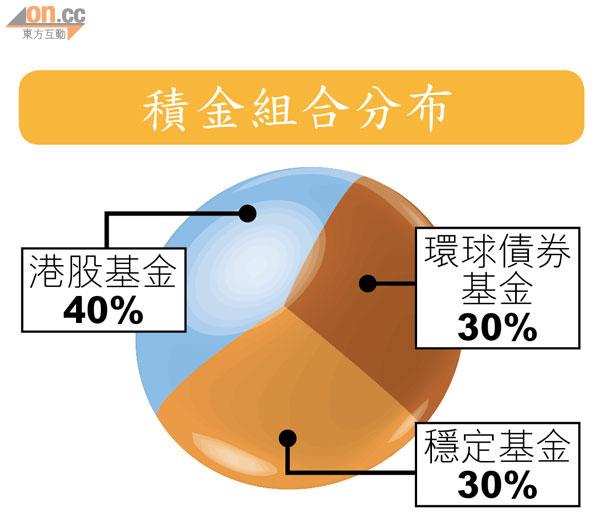

Benjamin表示,自己的積金組合會平衡高、中、低的風險,以四成為高風險的港股基金,三成為中度風險的環球市場債券基金,因為單一市場的債券流通量未必足夠,環球市場較為穩健。

另外,他將其餘三成放在低風險的貨幣及政府債券基金,每年回報率大約2至3%,但他認為公司旗下另一隻風險程度相近的保證基金回報較吸引,計劃下一次檢討基金表現的時候或會進行轉換。

他又表示,每半年就會檢討一下自己的積金帳戶,強調面對不同市場變化,都必須維持「四三三」的組合,他認為港股年內表現相對落後,有計劃減持,將部分換至環球市場股票,但只會微調其中三分之一,他覺得如果將四成資產一下子轉走,就變相「炒基金」,需要花費太多精神時間管理,扭曲了強積金長期投資的原意。

對於強積金的回報表現,他透露至今累積回報率大約是25%,平均每年回報約2%,也算是「跑贏大市」。