SMART MONEY:私貸計劃各適其息

市面上的私貸計劃多元化,如定額私人貸款、清卡數私人貸款及循環貸款等,但到底哪個計劃才最適合你?假如你需要資金周轉,打算申請私人貸款計劃,可先比較其實際年利率、借貸金額及還款年期,以借得精明、還得輕鬆。

對傳統中國人來說,「借錢」等字眼均具有負面意思,但在低息環境下,市場對私貸的需求日益上升。早前花旗訪問1,041名受訪者,年齡介乎21至55歲及月薪達一萬元以上,調查顯示,約31%的受訪者目前有貸款在身,而且平均每人有1.6項貸款未還清,而該行更指,今年上半年本港私人貸款額按年增加14%,花旗銀行私人貸款額更按年增26%。

網上批核 快捷方便

現時申請人基本上足不出戶,已可透過網上銀行、電話熱線等途徑申請貸款,批核時間更短至一分鐘。早前星展銀行更推嶄新的「網上貸款中心」,客戶可即時於網上上載所需的文件,並於一分鐘內獲得批核結果,確認後更可於一天內放款。相對於傳統申請途徑,客戶毋須再親自到分行或透過傳真補交資料,程序較以往更簡易、快捷。

息率高低 視乎客戶

在低息環境下,大部分私貸計劃的最低年利率由2至5%不等。普遍分期貸款計劃均實施個人化息率,當客戶提交申請及相關資料後,銀行會根據客戶的信貸紀錄、貸款額、還款期去釐定不同的息率,故廣告上標榜的最低息率,往往不是所有人能夠享有。

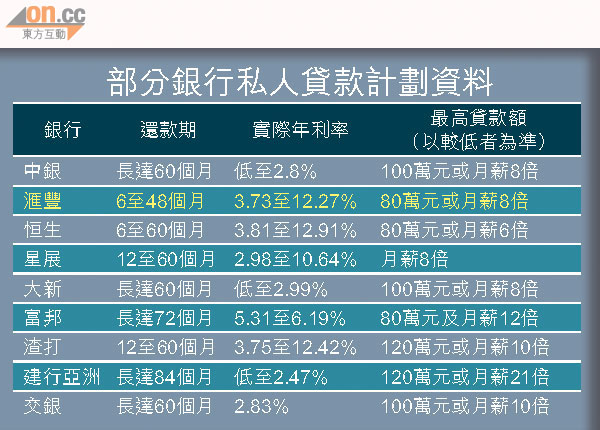

比較市面上的最低息率,以建行亞洲的「好現金」私人貸款計劃最低,貸款額達80萬元以上,實際年利率低至2.47%,每月平息僅0.14%,並已包括2,800元的手續費及現金回贈。

相對於循環貸款計劃,定額分期貸款的利率一般較低,如恒生銀行的「易得錢」私人分期貸款計劃,實際年利率為3.81至12.91%,最高貸款額為80萬元。以貸款額70萬元或以上計算,還款期12個月,每月平息為0.17%,並已包括全期獲額免的手續費。

可借貸款 最多120萬

至於「易得錢」私人循環貸款計劃,雖然豁免首年年費,但最低年息只有8%,最高貸款額亦只達60萬元。

本港大部分銀行提供的分期貸款額由80萬至100萬元不等,其中渣打銀行及建行亞洲的貸款額最高,達120萬元。而中銀及交銀的最高貸款額為100萬元,滙豐、恒生、富邦等的則為80萬元;還款年期方面,坊間貸款計劃多由6至72個月不等,惟建行亞洲的年期卻長達84個月,彈性的還款期令還款更有預算。

各個私貸計劃各有特色,申請人士可根據個人需要而選擇合適的貸款計劃。其中清卡數、進修、繳稅、結婚及創業均為主要借貸的原因之一,如你需要銀碼較大的計劃,恒生的超大碼私人貸款提供高達月薪21倍的貸款額,還款期由6個月至60個月不等,但相對上實際年利率則較高,實際年利率最低為12.71%;若然,所需金額不大,可以實際年利率為主要考慮因素,以盡量減低借貸成本。

留意細節 免添成本

至於如何減低借貸成本?不少銀行均會以特低月平息作招徠,讓客戶誤以為息率吸引,而忽略真正的借貸成本。月平息是根據借貸金額而計算出來的利息,但因平息並未納入利息外的收費,如手續費及現金回贈等,故不能單以月平息去衡量總利息支出,故此必須參考實際年利率才可作準。

其實只要細心留意,不少銀行亦會於細節或還款表內列出實際年利率,而且大部分已包括手續費等費用在內。