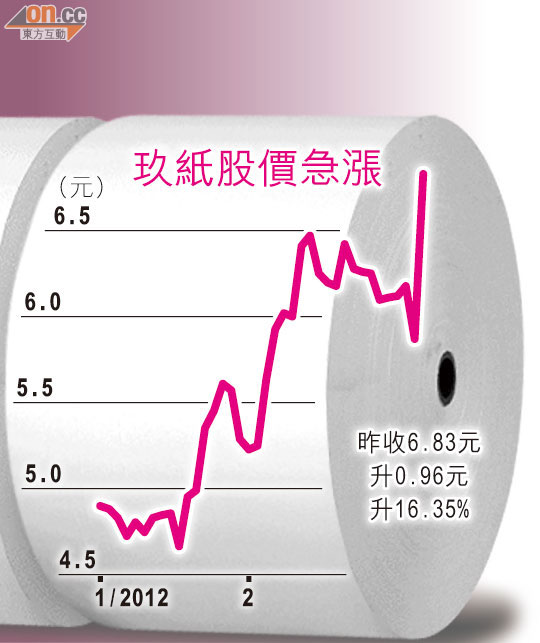

憧憬加價紙股爆升

玖龍紙業(02689)半年盈利及毛利率均下跌,負債比率更超越海嘯水平,董事長張茵昨日來港派定心丸,表示公司負債比率將回落,而隨着未來加價,毛利率「一定會回升」,同時亦為未來銷量定下確實目標。她的言論加上大行唱好,刺激玖紙股價昨曾勁升逾20%,帶動其他紙業股普遍升逾10%。

4紙股入20大升幅榜

紙業股昨全線做好,玖紙收市升16.35%,陽光紙業(02002)升17.27%,理文造紙(02314)升14.17%,森信紙業(00731)升12.96%,全進身二十大升幅榜。至於晨鳴紙業(01812)則升5.36%。

對於玖紙截至去年底負債比率升至115.4%,並超越海嘯時水平,張茵回應,負債比率上升因擴產所致,屬公司預期之內,料負債比率已見頂,有信心截至今年六月底,該比率能降至110%,明年六月更能降至90%。

她又強調,公司目前財政狀況良好,手頭現金達44億元(人民幣‧下同),銀行授信額度則達220億元。

玖紙目標銷900萬噸

過去半年,受累原材料成本高企,玖紙毛利率由18%降至15.9%,張茵表示,由於原材料價格已回落,加上公司計劃於下月將每噸紙售價提高100至150元,以將成本上升轉嫁予客戶,故認為下半財年毛利率「一定會回升」,而每噸紙價亦將較過去半年的200元為高。

張茵指,雖然中期盈利下跌,但銷售情況實際上非常良好,玖紙期內入帳的銷量為400萬噸,與前年同期持平,但另有65萬噸為新紙機的試產,故實質銷量應為465萬噸;她又為未來銷量定下實質目標,今年全年目標為850萬至900萬噸,而明年則為1,000至1,100萬噸。

玖紙對業績樂觀亦獲大行認同,花旗發表報告,指玖紙毛利率已於去季見底,未來可望回升,而負債比率則可於今個財年見頂,並於二○一四年度降至95%,若內地放寬宏調會對玖紙盈利有幫助;該行維持玖紙的「買入」評級,目標價8.4港元。