《巴三》夠嚴 金管更辣

《巴塞爾協定三》(下稱《巴三》)實施在即,金管局向香港銀行業諮詢本港實施細節,個別項目要求較《巴三》更嚴謹,例如銀行新投資於金融機構,不再計入資本的扣減機制等。銀行家稱,業界將向當局反映意見,減少對港銀行的衝擊,亦冀當局可放寬物業重估收益計入資本的計算方式。

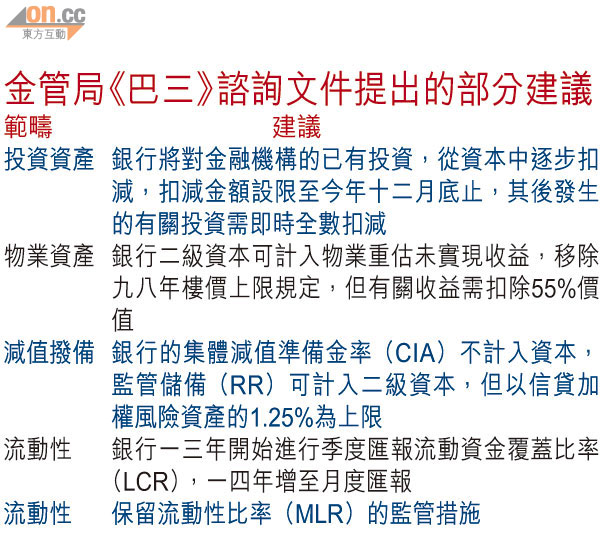

《巴三》將於一三至一九年分階段落實,金管局上月底分別就資本和流動性兩大範疇向銀行發表為期兩個月諮詢文件。

大型銀行受影響較大

有香港銀行的財務總監直言,金管局的諮詢文件中,個別要求較《巴三》更嚴謹及保守,如《巴三》要求銀行將對金融機構的投資,從資本中逐步扣減,由一四年開始扣減有關價值的20%,並以每年20個百分點遞增至一八年100%全數扣減。

不過,金管局的要求是為扣減金額設限至今年十二月底止,凡於其後發生的投資,只要是可扣減,便需即時全數進行,不設分五年逐步扣減機制。他指出,做法對業界的衝擊更大,亦更保守。

業界認為,市場上以大型銀行持有其他金融機構的投資較多,故金管局提出的扣減機制,影響對大型銀行而言,會較中小型銀行顯著。

物業是香港銀行重要的資產之一,金管局在諮詢文件建議,銀行的二級資本可計入物業重估下的未實現收益,並移除以九八年樓價為上限的規定,表面較《巴三》寬鬆,但有關收益需扣除55%價值,即銀行資本僅計入45%物業重估未實現收益。

冀寬物業重估折扣限制

另一大型銀行的財務總監稱,香港樓市周期與歐美不同,移除九八年樓價上限十分正常,惟以四五折計算未實現收益要求仍太緊,業界正在向金管局爭取進一步放寬折扣限制。

至於《巴三》下的流動性框架,金管局要求銀行就流動資金覆蓋比率(LCR),在一三年作季度匯報,一四年增至月度匯報,屆時與《巴三》要求銀行至少每月匯報的頻率要求一致。有銀行財務總監指,現時個別銀行未能滿足有關要求,惟相信《巴三》實施時全港銀行的匯報頻率均可達標。

有銀行家亦透露,金管局除了收集業界意見,亦將於六月底,為銀行的LCR和穩定資金淨額比率(NSFR)進行測試。