東亞遭大行群起唱淡

證券界看淡東亞銀行(00023)前景,主要關注其股價偏貴、資本水平低於同業、成本收入比率上升、以及中國業務盈利能力仍然薄弱等,其中摩根士丹利奏起魔笛,預言未來三十日,東亞股價將有逾七成機會下跌。

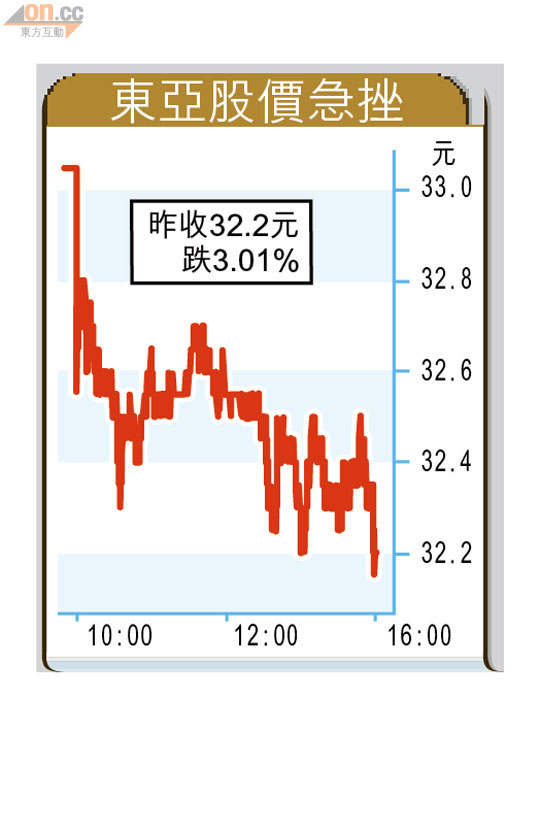

股價逆市下跌3%

去年東亞業績雖然升六成,但派息比率勁減接近7個百分點至48.9%,股價昨日逆市下跌3.01%或1元,收報32.2元。

大摩研究報告指,東亞去年下半年業績相對失色,而中國業務盈利能力持續薄弱,目前股價已偏貴,預測未來三十日內,股價將有七成至八成機會或好有可能下跌。該行給予東亞減持評級,目標價26元。

除了大摩之外,美銀美林亦認為,東亞估值偏貴,維持跑輸大市評級,其他本港銀行股如中銀香港(02388)和大新金融(00440)估值較佳,東亞現價存在溢價,而且其盈利能力前景吸引力亦較弱。

根據滙豐的研究報告,建議投資者避開東亞股份,主因東亞基本因素缺乏亮麗前景,以及短期並無利好股價表現的催化劑,評級維持為減持,目標價仍為33元。

滙豐又指,東亞的憂慮仍未消除,扣除混合資本,其核心一級充足率僅8.8%,不但低於同業水平,同時低於巴塞爾資本協議三預期訂下的新標準9.5%。

瑞銀:有融資風險

德銀報告亦指出,成本收入比率上升仍為一個關注重點。對比去年上半年,下半年東亞成本收入比率上升3個百分點至63.5%,淨息差收窄12點子至1.72厘,一級資本比率下跌50點子至9.8%。

東亞的風險組合持續增加。瑞銀報告指,東亞股本回報率7.9%,加權風險資產上升21%,預期未來十二至十八個月,將有股本融資的風險,維持沽售評級,目標價29.5元。