理財Campus:人仔保單有「升」有息

人民幣保單受熱捧,滙豐銀行、中國人壽以至中銀人壽等亦相繼加入戰團。「人仔」保單之所以受歡迎,除了是形式簡單之外,還附有「人仔」升值的憧憬,究竟「人仔」保單背後有何「魔力」,吸引大筆散戶資金湧入?不買又是否真的「走寶」?

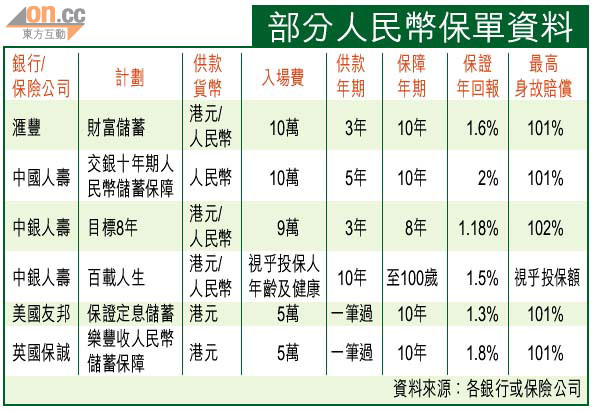

中銀人壽本月推出的人民幣結算保單熱賣,至今已涉額達10億元(人民幣‧下同),其中「目標五年」(即保障年期為5年)人民幣保單推出一周已迅速售罄。「人仔」保單最大賣點是所滾存的現金價值可受惠於人民幣升值,並設有約1.18%至2%的保證年回報,部分更設有非保證的紅利收入,為穩健投資之選,受市場熱捧亦無可厚非。

博匯率大升多於賺息

但要留意的是,現時人民幣保單的保證利息約1.18厘至2厘,仍低於以美元及港元計算的儲蓄保險所提供約2厘至3厘的保證年息,除非人民幣在供款年期內大幅升值,否則「人仔」保單總回報仍會較低。浩邦金融董事梁彥穎表示,人民幣保單的最大風險是人民幣貶值,雖然中國經濟前景樂觀,人民幣理應受惠,但金融市場瞬息萬變,「人仔」保單並非「必賺」,人民幣亦有貶值風險,或減低保單的現金價值。

大部分人民幣保單與坊間儲蓄保險的形式相若,均為長線定息產品,投保人若身故,賠償額不及一般的純人壽保單,投保人若希望有較高的人壽賠償保障,就要再額外購買一份純人壽保單。梁彥穎認為,由於產品本身提供的人壽身故賠償,僅為已繳保費加1%至3%,保障金額偏低,故在選擇人民幣保單時,投保人應集中考慮該保證年回報率,再因應供款年期以作決定。

「真」保單以人幣付費

此外,儲蓄保險本質上會「鎖死」投保人的資金,因為保險公司期間可把投保款項進行投資,一旦投保人要提早贖回保單,現金價值將被扣減,結果隨時要「賠本」。他指現時人民幣保單的每年期滿保證回報率最高只有2%,但鎖定年期要10年(按保障年期計),資金期間會被「綁死」,故投保人應運用閒錢購買。

坊間有所謂「真」、「假」人民幣保單之說,但兩者的差別不大,只是前者由支付保費、結算等均以人民幣作交收;而後者在支付保費及收取紅利方面均以港元計,但投保額仍以人民幣計算,即客戶以港元支付保費後,保險公司會以當日匯率將有關金額換算為人民幣,在到期日或支付賠償時,保險公司會將該筆款項兌換為港元支付予投保者,故所謂「真」、「假」其實沒有大分別。目前滙豐及中銀人壽同時提供以人民幣支付保費的「真」保單,以及以港元支付保費的俗稱「假」保單,而中國人壽則只提供「真」保單。

整付保費免愈供愈貴

在選擇投保「人仔」保單時,應視乎手持的人民幣資金是否充裕。梁彥穎表示,現時個人兌換人民幣設有每日2萬元上限,由於目前人民幣保單的入場費最低亦要5萬元,若投保俗稱的「假」人民幣保單時,投保人只需以港元支付,由銀行或保險公司代勞折算,毋須為籌集人民幣資金而煩惱;相反,若手持大量人民幣的本地投資者,如在北上定居及工作的港人,投保「真」保單就可免蝕匯率差價。

另外要留意的是,無論是「真」、「假」人民幣保單均以人民幣結算,若非一次過繳付保費,當日後人民幣升值,便會愈供愈貴。