富有思想才享富有生活

人的一生不斷為不同的財務目標而努力奮鬥,買房子、車子及令心愛的人生活開心快樂,但其實大家有沒有想過「努力理財一定有結果,但不一定有好結果?」因此大家應該把正確的觀念及抉擇放在努力前面,避免因為投資方向不對而令努力白費。

正如以下的故事一樣:有一個家住天水圍的小孩,有天哭着跑回家對媽媽說:「媽媽,為甚麼我們這麼窮?人家有牛扒可以吃,我們家卻甚麼都沒有?」媽媽聽了後,便無奈地指着整天飲酒、無所事事的糟老頭說:「孩子,要怪就怪你那位酒鬼爸爸,他腦中從來沒有富有兩字!那我們家怎可能富有?」

資金適當分配 完善保障

事實上,思想和觀念可改變人的一生。當一個人的想法改變,人生才會有所改變,即先有「富有」的思想,才會有富有的生活。而理財就是要把資金適當地分配運用,以達到既有保障和財富增值的目標。

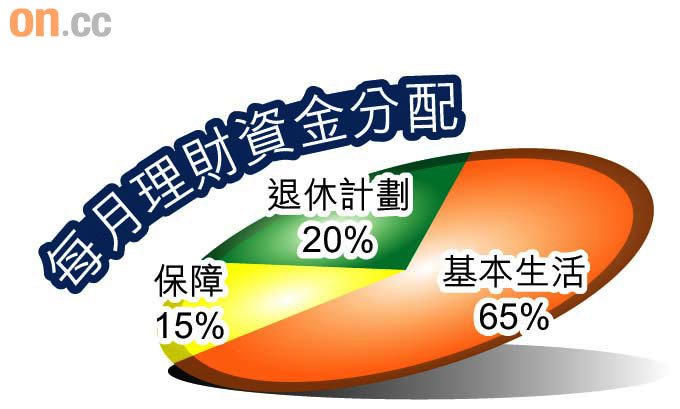

何謂把資金適當地分配運用?正如附圖所示,解決基本生活開支是第一步。就以上故事為例,大部分開支都花費於煙酒,哪有財可理。假設酒鬼爸爸成功地戒酒,煙酒支出便會減少,若他安穩地工作,收入和支出自然大大改善。如果能夠令每月現金流控制維持正數,從而增加儲備金來解決日後不時之需,這大約是6個月的薪金,避免急要用錢時需變賣資產而蒙受不必要的損失。

住屋往往佔大部分生活支出,無論租或買,都要解決住的長遠問題,現時房價高企,先租也是良策,然而長遠還是要擁有自置物業才是根本解決方法。

第二步是有效地控制風險,最常用的工具是保險,保障金額可利用「需求分析」來計算,目的是用最少金額得到最大的保障;此外,醫療、車保、家居、僱傭保也不可忽視。現時最令人關注的是應付日漸高昂的醫療開支,醫療保險的需求急遽增加,而產品日新月異,購買醫療保險時應詢問專業人士。除此之外,為確保屬於自己的資產可按自己意願轉移給心愛的人,很多人都會準備平安紙,其實訂立平安紙沒有年齡限制,年輕人也不可忽視。

儲蓄規劃未來 投資增值

第三步是退休計劃是用於規劃未來,不單止是退休金這麼簡單,更包括未來所有期望目標如子女教育、置業等。退休金是為了確保生活水平不會下降,現時單靠強積金作為退休金根本不足夠,因此要預算退休後每月生活費,再額外每月儲蓄才是明智。

置業是港人最關注的問題,首期往往是一大難題,單靠存錢在銀行是不行,因此投資是不可缺少的動作,除了抗通脹,還要令財富增值。市面上有不同種類的投資工具,大家可因應自己可承受風險的程度來選擇。

泰達資產管理高級副總裁 趙翠儀