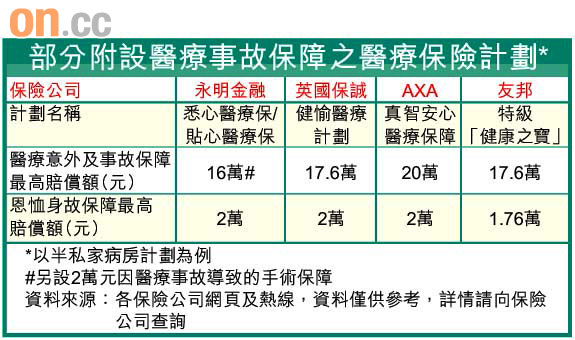

現時附設醫療事故保障的醫療保險計劃不多,綜觀市面上只有4家保險公司提供相關保障,分別是英國保誠「健愉醫療計劃」、永明金融「悉心/貼心醫療保」、AXA「真智安心醫療保障」及友邦「特級『健康之寶』」。

須確認疏忽致傷殘身故

永明金融助理副總裁兼產品精算師黎穎音表示,現時醫療事故保險賠償並不普遍,原因是受保人不幸遇上醫療疏忽事故後,通常會先向肇事醫院或醫生追究責任,若然有關部門承認疏忽,其後亦會作出相應賠償及承擔法律責任,因而令市民不會第一時間想起向保險公司索償。

醫療事故保障主要是一筆過的額外賠償,以投保半私家病房為例,賠償金額由16萬至20萬元不等。黎穎音指出,醫療事故賠償獨立於保單內的每日住院、手術及醫療雜費等項目,即投保人因醫護人員疏忽而需要延長住院期,仍能繼續獲得住院計劃的基本保障。

根據市面上的保單條款,要符合醫療事故的賠償資格,必須由醫護人員的失誤直接導致受保人意外身故或永久性傷殘,並有政府部門、監管醫療機構或法庭確認事件,保險公司才會接納索償。換言之,如果醫療事故只是導致受保人病情或傷勢加劇,也未必獲得相關賠償。

出事後30日內作出通知

上述4份醫療保險計劃均涵蓋醫療疏忽身故保障,AXA有關計劃的受保人若永久性傷殘,也能獲得賠償,而永明金融則是唯一附設醫療事故手術保障,假若受保人因醫護人員失誤而需要接受多一次手術,便能獲得一筆過現金賠償,賠償額介乎1萬至4萬元,按病房計劃而定。

索償程序方面,黎穎音提醒受保人當遇上醫療事故後,即使有關醫院尚未有承認責任,亦應在出事後30日內通知保險公司,而整個索償過程則須在受保人出院日或身故日起計90日內完成。

另外,目前大部分醫療保險計劃附有恩恤意外身故賠償,受保人無論任何原因而不幸意外身故,亦能獲得一次性現金賠償,由8,000至4萬元不等。

僱員加買醫保雙重保障

政府統計處於今年九月份公布的調查發現,全港有超過一百三十萬名打工仔未享有僱主提供的醫療福利,當中以零售、進出口貿易、飲食及酒店業僱員獲得醫療保障的比率最低。事實上,享有員工醫療福利的打工仔,亦須留意團體保額是否切合個人需要。

「一般最基本的員工醫療福利包括門診保障,福利較好的還提供住院保險。」永明金融黎穎音表示,以團體門診保險普通科醫生為例,公司機構通常會為員工承擔約二百至三百元的門診費,員工的自負額則介乎十至二十元;而住院保險福利則根據員工本身的職級而享有不同保障。

公司醫療福利未必穩妥

她續稱,醫療保障需要會隨着人生階段而改變,因此打工仔宜留意僱主提供的醫療福利內容是否足夠。「如果公司的團體住院保險賠償額不夠,或可另外多買一份住院保障,當醫療費用超出保障額時,亦能向第二份保單索償,而住院保險屬實報實銷,不可重複索償。」

即使僱主提供醫療保障,也不代表全無後顧之憂,部分僱員醫療福利會在三個月試用期完成後才生效,而打工仔轉工或不幸被解僱時,亦會出現真空期。

黎穎音指出,有些打工仔獲享較全面的醫療福利,但相關保障到退休後便會隨之失去,「踏入了退休期才購買醫療保險,最大的問題是保費較貴以及保險公司可能會不受保。」

她建議可考慮設有「保證可增購選項」的醫療計劃,假如投保人曾在二十五歲買過醫療保險,到六十五歲退休時打算多買一份保單,保險公司亦必定會受保,不過保費仍會隨着投保年齡而調高。

自僱人士兼顧入息保障

至於沒有僱員醫療福利的打工仔,如擬投保一份足夠的醫療保障,可先預算當一旦入院或作長期休養時,需要多少金額應付醫療費用及生活開支。

自僱人士方面,黎穎音認為投保先要考慮工作性質,「有些行業如建造業屬『手停口停』,一入院就無法開工,並頓時失去收入,故除住院保險外,還可投保住院入息保證計劃,保險公司會在受保人留院期間,每日給予現金津貼,保障額由五百元至數千元不等,每年保費介乎五百至五千元。」