出發前 投保留意保障範圍

「選擇旅遊保險不應『貪平』,在購買前宜先留意四點,分別是計劃的保障範圍、保額、不保事項及售後服務,同時並不建議市民只購買平安保,因該計劃不但保額較少,而且保障範圍不夠全面。」AIU香港人身意外及醫療保險部主管兼高級副總裁王富達說。

市面上提供單一次的旅程保險,保費大多按保障範圍、旅程日數及保額計算,費用由數十元至數百元不等。旅遊人士在選擇旅遊保險時,要留意其保障範圍,如在外地滑雪、潛水、玩笨豬跳以至降落傘和滑翔活動等高危活動,有些旅遊保險並不保障因這些活動而引發的意外。

除了不受保項目外,市民宜比較不同計劃的保額。王富達指出,大部分旅遊保險賠償金額均設上限,尤其是醫療保障方面,購買前應先了解目的地之醫療費用。「投保人萬一因受傷或疾病入院,有些國家如歐美等地的醫療費用高昂,保費較低的計劃未必能抵銷開支。」

旅行途中 隨身攜帶保單資料

為了獲得旅遊保險的周全保障,旅行人士切記在出門時攜帶保單的正本或副本,並帶備印有保障範圍及支援熱線的保險單張,於旅程中隨身攜帶,因一旦遇上意外而昏迷,這些資料可讓當地急救人員與保險公司取得聯絡,以安排最適合的醫療支援。

同時,受保人要保留登機證,萬一遇到旅程或航班延誤向保險公司索償,便可用來證明登記時間及旅客名字。

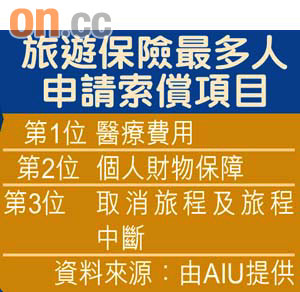

返港索償 小型索償需10至14日

至於索償方面,王富達表示,小型索償如財物失竊,索償手續因較簡單直接,索償時間一般為10至14日;至於較大型索償如涉及意外受傷或身故,或要申請死亡證和涉及當地警方調查,因此索償手續的所需時間一般較長。

5種常見意外索償須知

1 天氣因素

天氣變幻莫測,如因颱風來襲等導致航班延誤,令旅程延誤或取消,又或由於更改行程引致必須的額外交通費及住宿費,投保人大多可獲賠償。以MSIG「逍遙遊3.0」為例,每延誤12小時,受保人便可獲得500元定額津貼。

除了天氣因素外,若飛機或輪船因罷工、工業行動或機械故障導致旅程延誤,保險公司大多會作賠償。

2 財物失竊

如在外地財物失竊或遺失信用卡,應馬上致電通知發卡機構,並必須在24小時內報警,拿取有當地警方蓋印的報案紙,省卻保險公司取證的時間,同時應提供損失財物的估值供保險公司參考。

遺失個人物品最高保障額由5,000至2萬元不等,如中銀及蘇黎世的最高賠償額為5,000元,AIU及英國保誠則最高為2萬元。不過若是手機遺失或受損壞,則多數不受保。

3 身體疾病

萬一在旅程途中因染病而需要入院,投保人一般可獲保障,但須保留醫療費用的單據正本以申請索償。回港後覆診大多在受保之列,不過覆診大多設有期限,一般為3個月以內。如果病情緊急或身處落後地方,有關保險公司會視乎情況,決定是否免費安排傷病者回港或安排在港親人前往當地。

「曾有位50多歲的客人往九寨溝旅行,不幸患上高山症而需緊急治療,後來因情況危急,我們便安排緊急醫療撤離,安排飛機和專車回港,隨行有醫護人員照顧,在下午6時出發,約在翌日凌晨四時便到達香港的醫院。雖然所費不菲,但由於他有買旅遊保險,故所有開支是由保險公司支付。」王富達說。

近期豬流感(H1N1甲型流感)肆虐,如旅客因在海外染上豬流感而被隔離,又或因為同機旅客感染豬流感而被當地政府下令強制隔離,市場上部分旅遊保險亦會就此作賠償。若投保人在出發前染上豬流感以致未能成行,便可按「旅程取消」保障而申請發回已繳付的預繳旅費及機票費用。不過,如世衞已宣布當地為疫埠,或港府發出旅遊警告,則不屬於保障範圍。

4 社會暴亂

今年泰國、新疆先後發生社會動盪,如行程因暴亂被迫提早結束或取消,保險公司大多會賠償因取消旅程、提早結束旅程或需改變行程所引致的額外交通及住宿費用。不過,若傳媒已廣泛報道當地的動亂情況,投保人仍堅持前往機場或附近地區,一旦途中發生由動亂直接引致的意外,由於該情況屬「已知」的危險範疇,投保人或不獲賠償。

5 人身意外

最近有兩名香港旅客到海南島旅行,在海灘戲水時被海浪捲走不幸溺斃。如投保人因意外而身故、永久傷殘及嚴重燒傷,賠償額一般為50萬至100萬港元。此外,若乘坐固定路線的公共交通工具發生意外,賠償較乘坐私人交通工具高一倍,但沒有固定路線的出租車則不在受保之列。