本文重點

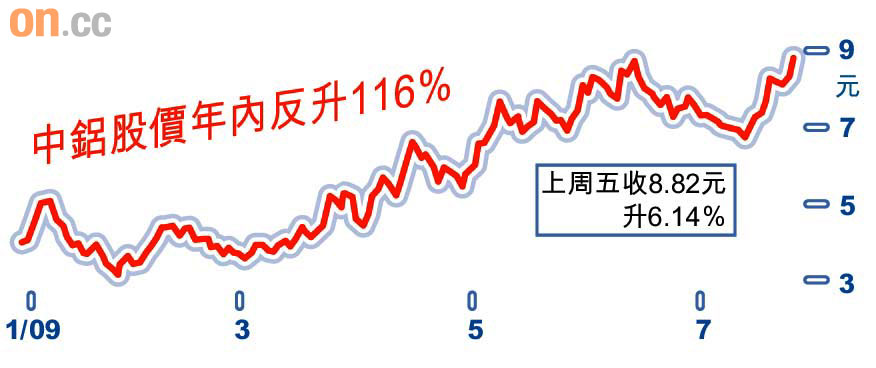

中國鋁業(02600)昨日發盈警,預期截至今年六月底止上半年度,綜合淨利潤(歸屬於母公司)將錄得虧損,而去年同期中鋁的淨利潤為24.1億元(人民幣‧下同)。麥格理預期,中鋁上半年度業績將虧損22億至25億元。該行又預期,江銅(00358)及紫金(02899)上半年度業績最好。

中鋁表示,受到國際金融危機影響,國內及國外房地產與汽車等相關行業對鋁的需求大幅減少,令到鋁價於低位運行,同時集團的產能利用率處於較低水平,經過財務部初步推算,預期上半年度業績會錄得虧損。中鋁去年第四季及今年首季,分別錄25.74億元及18.8億元虧損。

麥格理:盈利3年未勝預期

麥格理發表報告,於過去三年,中鋁的盈利從未能勝過市場預期,大部分時間只是透過注入資產來激勵股東。雖然鋁價於今年第二季已有所調升,但未能抵銷來自煤炭及石油等成本的上升。該行估計,不計增值稅,鋁價最少要升至每噸12,400元,或是計及增值稅,鋁價重返每噸14,500元,中鋁才可達至收支平衡錄得盈利。

泓福資產管理執行董事鄧聲興表示,預期基建及房地產項目可帶動金屬需求,下半年金屬股盈利會改善,他看好江銅。不過,由於鋁價緊貼生產成本,故對中鋁持審慎態度。

炒復甦概念 江銅看俏

康宏證券及資產管理董事黃敏碩也認為,以炒復甦概念而言,基本金屬較貴金屬好,他看好江銅。麥格理表示,該行覆蓋的七家金屬股中,料五家可達或勝預期,當中以江銅及紫金上半年度業績最好。至於招金(01818)、瑞金(00246)及福山能源(00639)的中期盈利,預料可達到市場預期。