昔日東方

昔日東方中遠博翻身股價飆8%

去年蝕百億最曳 冀加費改善營運

去年航運需求及運價大幅下降,中國遠洋(01919)錄得虧損逾百億元(人民幣‧下同),創歷來最大虧損。董事長魏家福表示,航運市場於一一年再次陷入寒冬,但現時航運周期已改變,期望今年將有反彈,加上集團旗下航線陸續調升運價,冀能改善整體營運情況。

至於有同行倒閉,魏家福指目前未有收購倒閉公司對象,於價格及時機合理下或會考慮。

由於市場憧憬今年航運經營有望好轉,航運股昨日一洗頹勢,普遍逆市上升,中海集運(02866)升6.34%,而中國遠洋升幅更大,收市升8.38%。

全年料呈「前低後高」

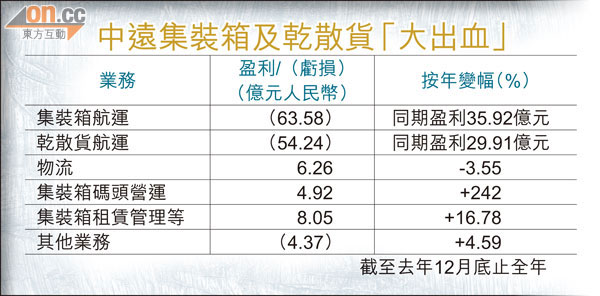

截至去年十二月底止,中國遠洋之核心業務有不同程度的轉盈為虧,當中集裝箱及乾散貨航運業務「大出血」,分別虧損63.58億元及54.24億元。魏家福表示,在今年歐美經濟逐步穩定下,而內地經濟持續擴大內需,亞歐及太平洋航線運價今年至今已有逐步調升,經營情況亦有改善,加上料今年集裝箱航運市場會轉好,全年將呈「前低後高」勢頭。

他又補充,計劃將於四月一日起上調部分其餘航線運價,若實施順利,公司經營將進一步好轉,並冀運價回復至合理水平。為控制業內運力過剩,他透露,集團今年將歐美航線運力增長控制於10%之內,而亞太地區則為13%至20%,惟內貿增長將達30%以上。

業務前景 大行分歧

對於中國遠洋遠差預期的業績表現,大行各有見解。摩通表示,因相信散貨航運業正見底,來年經營環境改善,雖然短期盈利前景仍非常疲弱,但長遠高度涉足現貨市場反彈槓桿,評級維持「增持」,惟將目標價由8.7港元調低至7港元。滙豐亦指,其現價市帳率1.1倍已作出反映,重申「減持」評級,目標價為3.2港元。

然而,美銀美林下調中國遠洋今明兩年盈測,料今年虧損擴大。現價較帳面值溢價10%,反映過分樂觀。目標價下調9%,由3.9港元降至3.55港元,評級為「跑輸大市」。

<!--AD--><div class="footerAds clear"><a href="http://p18.on.cc/" target="_top">搵樓18</a>即睇最新樓價走勢、最全面地產新聞及筍盤情報</div><br><div class="footerAds clear"><a href="http://money18.on.cc/" target="_top">「Money18免費即秒股票報價網站」</a>現推出8升級功能,財經資訊,實時實發!</div><!--/AD-->

人人做記者

爆料方法 :

爆料熱線:

(852) 3600 3600

傳 真:

(852) 3600 8800

SMS:

(852) 6500 6500