外匯基金買債蝕160億

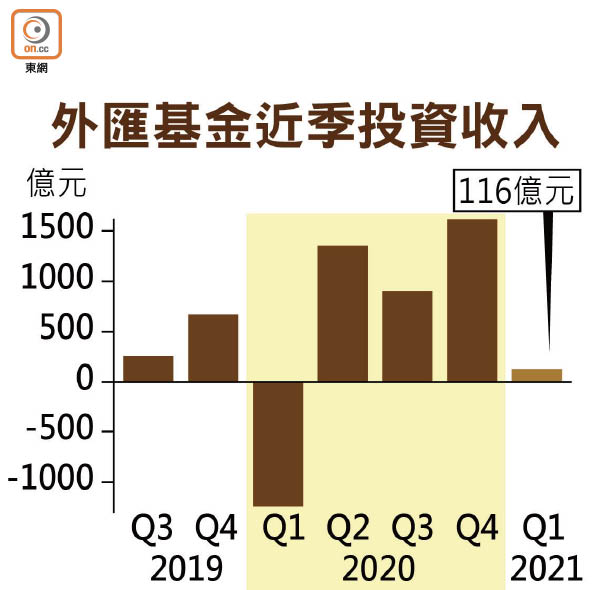

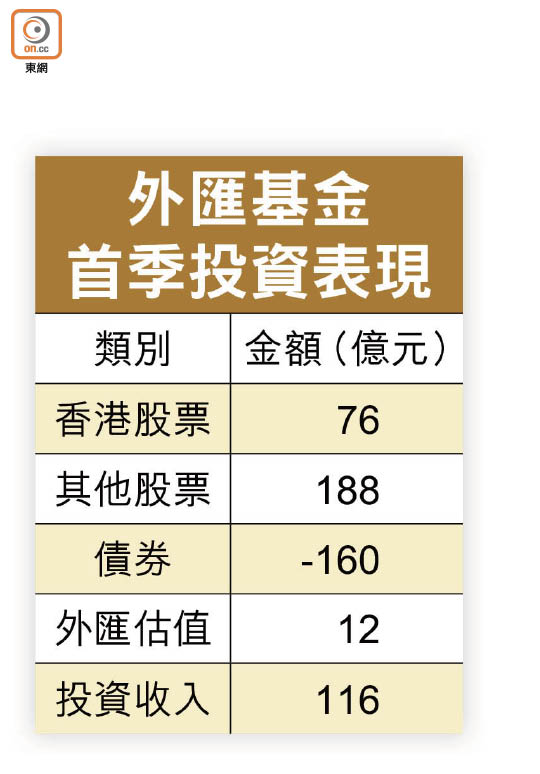

受債券類投資「損手」160億元拖累,外匯基金今年首季僅賺116億元,雖然按年扭虧為盈,但按季仍大減92%,為一年以來最差季度表現。香港金融管理局總裁余偉文預警,美國聯儲局會否減少買債,甚至改變貨幣政策,是目前最主要隱憂,坦言未來數季外匯基金表現難以預測。

除了債券之外,其他投資類別均有「斬獲」,其中港股及其他股票分別錄得76億元及188億元收益,按季增長超過兩倍;非港元資產外匯估值亦賺12億元。私募、地產等其他投資則未計入估值變動。

受累美10年期債息升

對於債券罕有錄得虧損,余氏解釋,市場對通脹升溫的擔憂,使美國10年期國債孳息率由去年最低的0.5至0.6厘,一度抽升至今年首季的1.7厘。當債息上升,債券價格便下跌,即使手持短債,亦會有所損失,故拖累首季債券收入表現。

就此,晉裕環球資產管理投資組合經理黃子燊認為,外匯基金中的債券大部分屬投資級別,故只是帳面虧損,相信到期時仍能取回本金,預計次季投資環境將較首季明朗,投資收入將有所增長。

值得留意的是,外匯基金的首要作用是維持港元匯率穩定,其表現更直接影響庫房收入,即有機會影響財政預算案的「派糖」力度。據金管局資料,首季外匯基金支付予財政儲備存款與港府基金及法定組織存款的金額,分別是92億元及39億元,未包括2021年度應支付予未來基金的款項,有關息率為4.7%。金管局同時更新2020年經重整後的投資回報,儘管去年首季外匯基金虧損1,120億元,但全年計仍賺2,358億元,是繼2017年以來次高。

余偉文表示,外匯基金現時更看重預防性及多元化投資,並強調金融市場每季波動,不應以單一季度的數字,來衡量外匯基金的投資表現。目前外匯基金「支持組合」中的債券平均年期約一年,以減少受債息調整而影響收益。而「投資組合」可彈性調整債券種類,未來亦會因應市況調整「策略性投資」中的債券比例,減低因市場波動而可能帶來的衝擊。

提防通脹影響美幣策

展望未來投資前景,余氏稱,經濟反彈固然是好事,但也會引致通脹,如何影響美國貨幣政策亦是一大風險,例如流入新興市場,尤其是亞洲的資金,會否因為美國貨幣政策有可能改變而流走,從而影響資產市場,都需要再觀察。

華僑永亨銀行經濟師李若凡就此認為,各國央行明言不會提早「收水」,預期次季股市、債息將趨於平穩,外匯基金收益有望可維持現有水平。