理財Campus:復甦在望 舊經濟股尋寶

中、港兩地均已啟動新冠疫苗注射,相信次季防疫措施有望逐步放寬,經濟將重拾正軌。首季資金已見轉向,即從高估值的新經濟股,流往具復甦概念的傳統經濟板塊。相信未來三季傳統經濟股會有好表現,不妨順勢而為,發掘受惠兩地經濟增長的實力股!

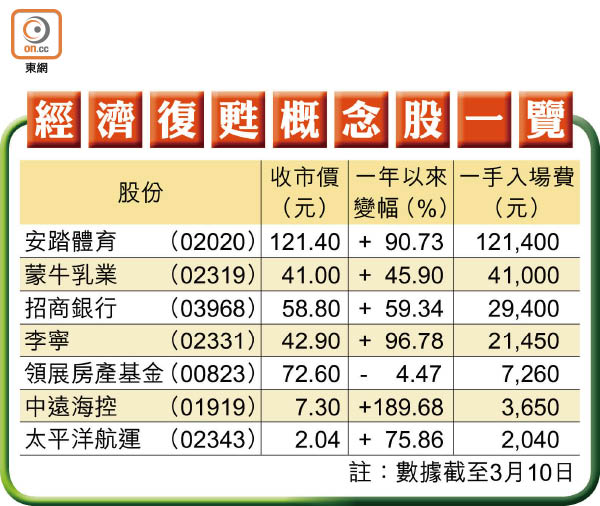

內需:銷情看漲 體品食品宜低吸

疫情期間,禁聚及營業限制大大影響消費氣氛,除了網絡消費表現尚可,傳統行業大受打擊。不過,隨着新冠疫苗啟動接種,相信傳統行業和實體店有望陸續迎來復業潮。

內地官方預計今年國內生產總值(GDP)增長在6%以上,不少投資銀行就預期增長可能在8%水平,主要是去年的比較基數較低,加上內地經濟形勢良好,人民幣匯率相對穩定,吸引外資流入人民幣資產,中資股投資氣氛有望保持熱度。內需股中,可以留意體育用品、飲食及基礎運輸等股類,皆可受惠。

疫情期間,不少康體活動都要停止。當疫後經濟重啟,相信體品股銷售有望迎來增長周期。體品股李寧(02331)及安踏體育(02020)都是內地的知名品牌,疫下內地消費者無法出門旅行購物,這些一線本土品牌反能獲本土中高端消費者垂青,疫後實體零售店和中低端產品銷情亦有望復甦,盈利可看高一線。近月李寧及安踏股價都已較高位明顯調整,值博率重現吸引力。

食品股之中,龍頭蒙牛乳業(02319)則受惠乳製品供應鏈回復正常。去年疫情下,公司上半年收入仍錄得375.33億元人民幣,按年僅跌5.8%,相信下半年收入已有改善,今年會回復增長。近年公司更積極拓展高端市場,盈利能力增強,更可抵銷原奶價格上升的影響。該股股價自今年1月高位53.85元開始回落,跌至近期在40元水平現承接,38至40元是一個較大的支持區,不妨留意中線收集的機會。

內銀讓利壓力紓緩

此外,內地經濟景氣持續好轉,內銀股受政策主導而須「讓利」支持實體經濟的壓力亦有望紓緩,加上內地加強互聯網企業的金融科技監管,有助緩減傳統銀行業的競爭壓力。在零售銀行及增長理財服務上向來較進取的招商銀行(03968),可視為內銀股的首選股份,中長線目標重上80元樓上,回吐主要支持在50元關。

收租:禁聚逐步放寬 零售市道望反彈

疫情逐步受控,除了刺激消費及出口需求外,同時能帶動住宅及商舖租金。隨着本月初開始接種疫苗,本港疫情確診個案開始回落,政府放寬禁聚令,未來有望陸續放寬社交距離措施,預料下半年零售市道會有較顯著復甦,與內地恢復全面通關更將成為股價爆上的催化劑。種種消息利好零售收租股,領展房產基金(00823)是其中的受惠者。

領展增派息 目標價$80

投行瑞銀的研究報告指出,放寬限制措施或會進一步提升在1月已經見底的本地零售及商場人流,鑑於確診個案近期有下降趨勢,預計本地的零售人流可快速反彈至上一波疫情前、即去年10月底的水平,對領展的前景看法正面,故給予「買入」評級。

在全球量化寬鬆政策及低息環境下,不少人借錢套息投資,投資者亦會傾向選擇息率較高及穩定派息的產品,如領展息率約4厘,進可攻退可守。其中領展於去年11月宣布增加股息派發,為少數仍能增加派息的本地收租股,同時公司可受惠於中產消費轉移至大眾市場的趨勢。年內股價目標重上80元,股價在70元樓下可逢低收集。

此外,經濟復甦,集體運輸景氣亦有望復常,港鐵(00066)的鐵路運載量亦有望受惠,加上沙中線總體工程已完成逾九成,料啟德至紅磡可於今年第三季開通,估值有上調空間。每次調整回落至50日線(現處45元),均可留意收集機會。

航空:疫苗帶動 最壞時期已過

全球各地已開始接種疫苗,雖然有專家猜測距離全世界群體免疫至少仍需兩、三年時間,惟相信隨着疫情受控,航空業景氣有望逐步恢復,即使進度未必太快,但行業景氣應已過最壞時候。

事實上,多國包括南韓亦在研究疫後逐步推出「旅遊氣泡」等刺激航空業的活動,暑假亦有國際郵輪公司開始復航。休閒旅遊有限度嘗試復業的成效,將為下半年行業復甦提供指引。

亞洲料率先復原

市場分析指,當疫苗接種普及化,料地區與地區之間會嘗試增加人流往來,包括消閒旅遊及商務旅遊,當中可能透過國際機構研究的「旅遊疫苗通行證」之類的標準化健康證明作為恢復人口流動往來的基礎,即若證明已打疫苗,遊客可獲豁免隔離檢疫或縮短檢疫時間,這將是推動航空業再回復增長的催化劑。估計最先恢復航空運輸的地區,將可搶佔這次經濟復甦潮的「頭啖湯」,亞洲地區相信是焦點市場,建議關注中國民航信息網絡(00696)、中國南方航空(01055)、中國國航(00753)和中國東方航空(00670)。

國際航空運輸協會(IATA)最新估計,航空業今年將燒錢750億至950億美元現金,意味現金流正增長可能要待明年才會出現。若各國政府繼續要求提供核酸檢測或疫苗接種數據,全球標準將是重啟國際旅遊的關鍵。該組織擬推出「國際航協旅行通行證」(IATA Travel Pass),以幫助遊客和政府管理數字健康憑證,但IATA Travel Pass的實施要在各國政府同意所需的訊息標準後才能實現。

航運:受惠需求升及運費高企

受惠運費創新高,加上疫下個人防護裝備,以及在家商務和消閒相關用品需求旺盛,去年航運業表現逆市向好。雖然全球啟動疫苗接種,運力回升,或會限制運費升勢,但再通脹風險升溫,運費仍會相對高企,加上經濟活動將刺激航運需求,只要油價升勢有序,航運業前景有望維持向好。

中遠海控盈利能力增

個股方面,中遠海控(01919)股價去年下半年開始反彈,疫情導致歐洲物資短缺,有利內地出口做好,加上航運運費屢創新高,去年錄股東應佔溢利99.2億元人民幣,按年增長46.7%。當今年全球經濟恢復正常,海外需求便會迅速增加,屆時公司的利潤空間更大。

雖然太平洋航運(02343)近日發盈警,去年全年轉蝕2.08億美元,但由於公司業務以鐵礦石及農作物為主,對波羅的海乾散貨指數更為敏感,相信隨着經濟、環球工業活動及農作物需求改善,散貨運需求將迎來增長,加上航線涉及東南亞地區,公司亦可受惠於《區域全面經濟夥伴關係協定》(RCEP)所產生的協同效應。