環球財金觀點:美股估值太貴 專家憂冧兩成

以前不少金融市場大冧市的預言,被形容為譁眾取寵,惟若今次由美國聯儲局相關人士發出,又是否具些少說服力呢?近期環球科技股暴挫,不少分析視之為資金大挪移,或許更重要的是預言冧市近了!

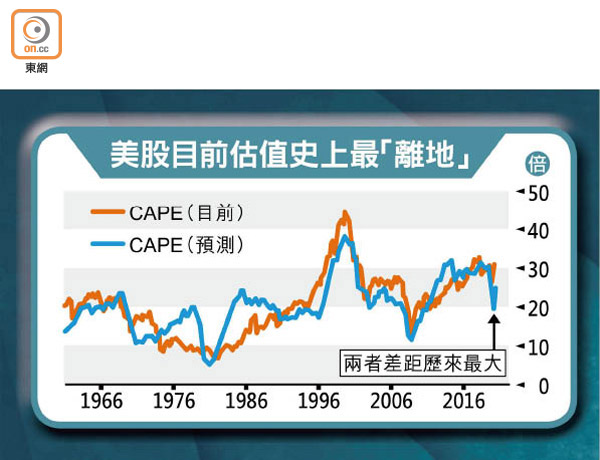

美國三藩市聯儲銀行研究顧問Kevin Lansing發現,代表美股的標指估值實在太貴!若根據「席勒市盈率」(Shiller PE)的估計值與實際值來看,目前差距正逐漸擴大,暗示股市存在大幅下調風險。擅長以史為鑑的美國著名投資通訊及專欄作家Mark Hulbert就此進一步研究警告,除了股市再升空間很小,連帶未來10年回報恐僅略高於通脹。

Lansing根據「席勒市盈率」建立模型,並繪出一條標指預計「席勒市盈率」走勢與實際值交疊圖,並將兩條數值計算相關系數後發現,預計與實際走勢相關系數為非常高的0.78,顯示兩條走勢理應相近,但近期卻出現差距擴大現象。

未來10年回報勢奀

他又以6月30日至今為例,預計「席勒市盈率」為19.2倍,與實際值28.8倍少約10個單位,是自1960年收集數據以來出現過最大的差距,若假設模型無誤,實際CAPE應與預測一致,目前兩數值差距來看,「標指必須下跌20%」,才能回歸至正常水平。

他建立的預測美股「席勒市盈率」模型,是由自然利率、美國國會辦公室(CBO)對未來四季的經濟增長估計,以及由132個短期整體經濟變數所估計出的投資者感知風險所組成,能預測市場目前的「席勒市盈率」。

所謂「席勒市盈率」,又稱為周期性調整市盈率(CAPE),是1990年代由諾貝爾獎得主、耶魯大學教授席勒(Robert Shiller)所創,是將一股價指數除以經通脹調整後的10年平均獲利所計算的調整後市盈率。

另一專家Mark Hulbert以該模型的數值進一步研究發現,過去60年的實際與預測CAPE高低差異,和隨後10年的股市回報高低存在顯著關連。根據該研究顯示,未來10年經股息調整後標指回報率僅略高於通脹,意味股市「未來10年」的前景甚至比目前CAPE差距狀況還要悲觀。

美國三藩市聯儲銀行研究顧問Kevin Lansing