- on.cc 東網主頁

- 3月29日 (六)

市場上有不同的貸款計劃,而相比分期貸款,循環貸款的彈性較高,客戶可按個人需要自由調配還款額及還款期。客戶於還款後能隨時循環提取已償還金額,反觀分期貸款則需重新申請,而且金額及利率可能存在變數。

循環貸款利息只會按已動用之貸款金額逐日計算,更適合短期周轉的客戶。此外,即使客戶沒有即時需要,仍可保留戶口以備不時之需。

循環貸款較分期貸款適合作短期投資之用,借款人在獲批貸款後,資金會保留在帳戶內,由其提取款項開始,便會逐日計息。

分期貸款年息較便宜,但若貸款人打算提早還款,便要繳交手續費,循環貸款提早還款則不用。以花旗銀行為例,餘下還款期數6個月或以內的手續費為0.75%,若餘下還款期數多於6個月需附加每年1.5%的手續費(餘下還款期數需向上調整以年為單位)。

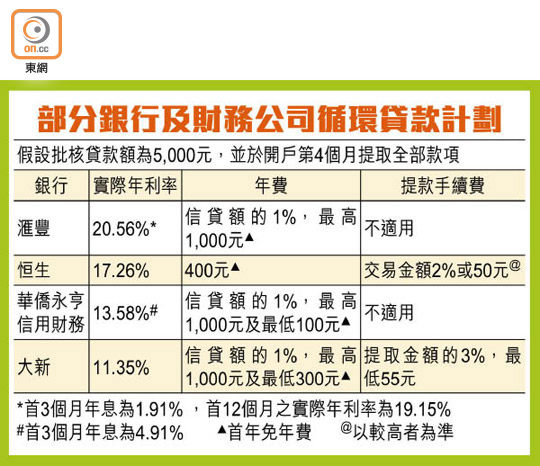

循環貸款亦有弊處,實際年利率一般較高,亦應留意年費及提款手續費等額外收費。以渣打的「循環貸款卡」 為例,首年免年費後,及後每年收取貸款額1%為年費,每次提取或交易將收取款項的1%(最低為50元)。

此外,由於循環貸款沒有明確還款日期,若借款人缺乏自制能力,便可能會墮入債務陷阱,借款人很容易借完再借,導致久久未能還款,故只適合借款人作短期投資或生意業務周轉之用。借款人應至少清還最低還款額,以免支付巨額逾期罰款。

市面上的循環貸款計劃眾多,銀行及財務公司更頻推優惠吸客,滙豐的循環「萬應錢」貸款額最高為120萬元或月薪10倍(以較低者為準),每月最低還款額為信貸額結欠的2.5%。申請人毋須交提款手續費,推廣期內獲豁免首年年費,首3個月迎新年利率低至1.91厘,提前還款亦不需手續費。

至於恒生的「易得錢」私人循環貸款,貸款額為60萬元或月薪8倍(以較低者為準),年內申請亦豁免首年年費,每月最低還款額僅為200元或總結欠的1%(以較高者為準)。不過,申請者需留意提款或轉帳手續費相當於交易金額2%或50元(以較高者為準)。

而華僑永亨的定息循環貸款信貸額最高可達月薪12倍, 最低還款額僅為所有利息及費用,加上所欠本金總額的1%,除了提取貸款毋須繳付手續費及豁免首年年費外,首3個月提供劃一的優惠實際年利率為4.91%。

借款者還需留意上述計劃的年費只限首年豁免,其後需與銀行或財務公司作查詢。各行循環貸款利率或手續費有別,部分實際年利率高達20%,手續費一般至少收取貸款額的1%。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |