- on.cc 東網主頁

- 3月30日 (日)

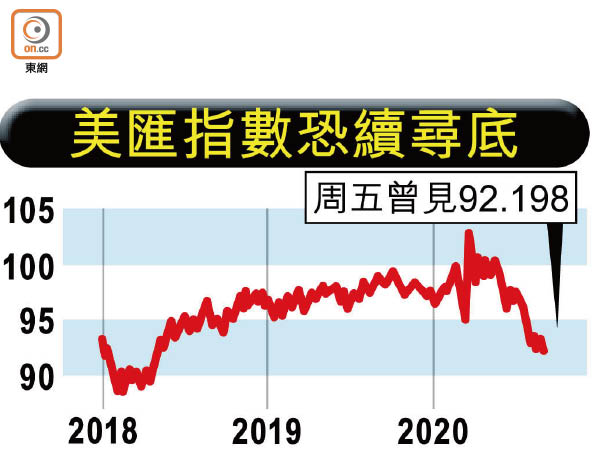

日本在位最長的首相安倍晉三於周五以健康理由請辭,日圓和國際金價應聲抽高,加上美國聯儲局擬讓通脹超過2%目標,令美元瀉近今年低位。全球最大債商太平洋投資管理(Pimco)指出,美元跌浪只剛開始,包括人民幣在內的亞洲貨幣將受捧。

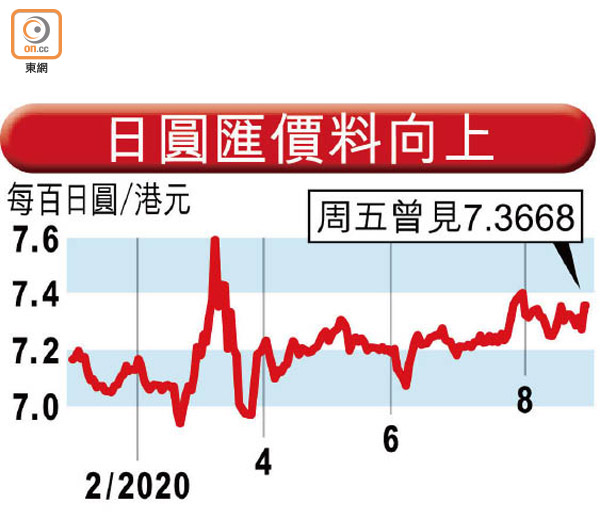

安倍辭職報道一出後,日圓由低位106.95兌每美元,飆升至最高105.2,倒升1.29%,每百日圓升至7.3668港元;在避險情緒升溫及聯儲局「放鴿」下,本已受壓的美匯指數進一步尋底,跌見最低92.198點,挫0.86%,並逼近本月較早前的92.127點今年低位。

股市方面,日經指數一度插614點,收報22,882點,挫326點或1.41%。現貨金價則曾漲1.83%至每安士1,964.84美元,紐約期金一度升2.14%至1,966.2美元。

澳洲銀行高級外匯策略員Rodrigo Catril表示,日圓兌每美元應聲急揚,反映安倍辭職令外界對「安倍經濟學」,以至日本央行的超寬鬆貨幣政策會否繼續得到支持,產生了疑問。摩根大通日本市場研究分析主管佐佐木融日前更指出,倘安倍請辭,再加上美國總統特朗普十一月連任失敗,這雙重打擊足以導致日圓兌每美元攀至100水平。他認為,安倍長久在位能協助穩定經濟,同時使特朗普任內的日、美兩國關係相對平靜,因此兩國若同時更換領導人,會成為不穩定因素。

Kiwoon Securities市場策略員Kim Yumi認為,實質利率下降將削弱美元,而亞洲貨幣一般將受惠美元轉弱,料人民幣、台幣及韓圜將會領漲。法巴預期,人民幣兌每美元第四季或漲至6.8水平,即每百港元兌人民幣可能見87左右。

高盛料歐元十二個月內將升見1.25美元,較目前有約5%升幅,瑞穗多元資產策略主管Peter Chatwell更稱歐元有能力挑戰美元在貿易上的「美元王者」地位,而歐元亦可挑戰美元的避險貨幣地位。

至於Pimco投資組合經理Stephen Chang稱,儘管美元今年兌主要貨幣下跌,但以貿易加權計,仍較去年平均升值2%,認為美元仍處於貶值初期,惟後市取決於美國會否有新刺激方案,一旦財策對經濟的支持中斷,將觸發市場大規模避險,並有利美元。

他提到,當大部分發達國家貨幣受惠弱美元之際,亞洲貨幣表現落後,料人民幣和韓圜會做好,亞洲經濟尤其是南韓和中國處於周期性復甦,將有助兩國貨幣跑贏大市。Pimco亦看好馬來西亞和中國國債,主要憧憬兩地央行或續減息重振市道。

與此同時,聯儲局主席鮑威爾周四在Jackson Hole年會上披露當局新的長期政策目標,容許通脹略為高於目標2%一段時間,意味息口可能較長時間維持較低水平,亦不利美元前景。Monex Europe市場分析主管Ranko Berich稱,在聯儲局新政策下,即使美國經濟復甦,市場亦沒有太多理由相信會加息,料美元對美國經濟向上的反應不會太大。

聯儲局官員之一、聖路易斯聯儲銀行行長布拉德在鮑威爾演說後稱,美國通脹需升至2.5%一段時間,才可彌補之前未達標的影響。聯儲局前官員洛克哈特更憂疫情未受控令經濟陷「雙底衰退」。因此,美元確實有機會處於貶值初期。

| 人人做記者 爆料方法 : | 爆料熱線: | (852) 3600 3600 | 電 郵: | news@opg.com.hk | 網上爆料 |

| 傳 真: | (852) 3600 8800 | 手機網站: | m.on.cc | ||

| SMS: | (852) 6500 6500 | MMS: | ireport@on.cc |