瑞聲盈利大跌近六成

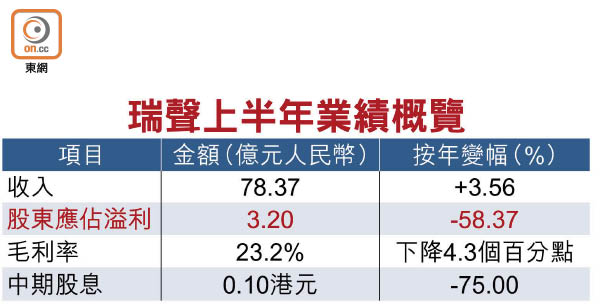

瑞聲科技(02018)公布,上半年股東應佔溢利按年跌58.37%至3.2億元(人民幣‧下同),派中期息每股0.1港元。集團董事總經理莫祖權認為,疫情和各國政治事件無阻智能手機升級,公司憑藉微型技術優勢,有望進一步提升盈利能力。

受業績消息拖累,瑞聲股價昨曾急挫8.99%,低見49.1港元,收報53港元,仍跌1.76%。

光學業務上季銷售3.8億

瑞聲上半年收入按年升3.56%至78.37億元。作為業務增長引擎的光學業務,受惠塑膠鏡頭平均單價和鏡頭出貨量上升,次季銷售額按年升43.1%至3.8億元。集團更披露,光學業務次季毛利率為13.8%,按季升4個百分點。至於上半年銷售額則按年升49.8%至6.3億元。

該公司財務總監郭丹表示,光學業務次季生產毛利率更超過25%。她強調,該業務處於起步階段,隨着高規格產品佔比上升,生產效率及良率提高,有助擴大市場份額。未來亮點包括6P(6片塑膠鏡片)鏡頭出貨量提升、7P(7片塑膠鏡片)鏡頭於第四季量產,以及WLG玻塑混合鏡頭面世等。

她預期,塑膠鏡頭的平均單價將在4至4.5元水平。若WLG鏡頭能大量出貨且取代市場上傳統高端塑膠鏡頭,則有望獲得更好的定價能力,帶動綜合毛利率達四成以上。

收入佔比最大的電磁傳動及精密結構件業務,上半年收入按年升9.7%至34.15億元;微機電系統器件業務上半年收入則按年升20.4%至4.57億元。至於聲學業務,第二季度恢復勢頭明顯,次季收入達19.1億元,按季增34.2%,按年則升7.9%。

一向以四成毛利率為目標的瑞聲,上半年毛利率卻繼續尋底,按年下跌4.3個百分點至23.2%。管理層解釋,儘管整體產量及效率有所改善,不過,由於傳統產品的平均售價壓力,以及因為創新及性能提升速度放慢導致的不利產品組合,導致毛利率下降。

被問及美國封殺華為對公司業務的影響,郭氏表示,由於集團客戶分散,儘管部分客戶訂單減少,但其他品牌會取得相應的市場份額。此消彼長之下,對整體訂單沒有太大影響。集團一直透過靈活調整產能和全球生產線布局以支持每位客戶。

信利盈喜 料多賺1.1倍

另一方面,手機設備商信利國際(00732)發盈喜,預期截至今年六月底止半年純利按年大幅增加1.1倍,至2.99億港元,主要由於聯營公司信利(惠州)智能顯示有限公司於期內財務表現按年相比有顯著改善。

消息刺激該公司股價昨曾飆20%,高見1.08港元,收市仍升11.11%,收報1港元。