滬股斯達22日「漲停」的啟示

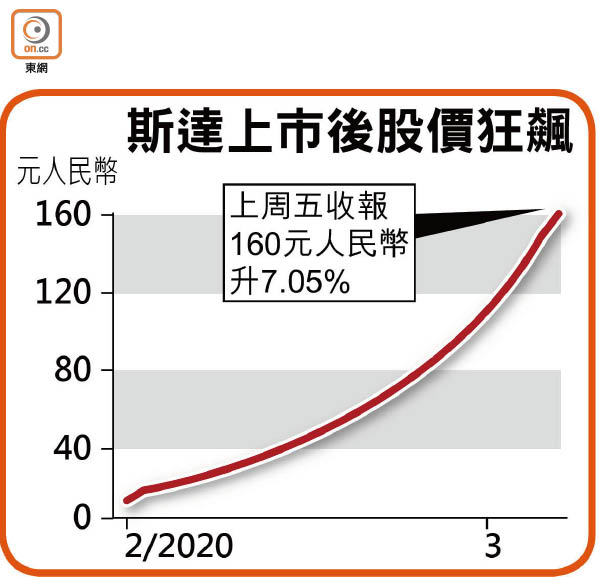

內地最近出現了一隻上市不足一個月之內,便曾經連續二十二個交易日「漲停板」的新股,它就是二月四日才首掛的斯達半導體(603290.SH)。該公司股價上周五收報160元人民幣,較招股價高出約11.55倍!如此強勢能維持多久無人知曉,但有分析相信,斯達是華虹半導體(01347)的大客,可望協助華虹進一步擴大高端市場。

研發IGBT晶片 全球十大

斯達主打產品為IGBT(絕緣閘雙極型電晶體),更是目前全球十大IGBT供應商當中唯一中國代表。IGBT是冷氣機、電動車、電動車充電樁、工業機械臂、風電風車等的重要部件,可根據電機產品中的信號指令,調節電路的電壓和電流等等,實現不同功能。

斯達作為一家無廠半導體公司(Fabless),只負責設計晶片,單是去年上半年約75%的自研IGBT產品都交給華虹生產,為華虹貢獻IGBT業務一半收入。IGBT等「分立器件」佔華虹去年第四季收入約36%。

華虹接單 攻高端市場

券商高盛引述斯達管理層指,斯達打算將其IGBT產品之適用電壓從1,700伏特,拓展至4,500伏特等更高水平,跟華虹本身拓展3,300及6,500伏特產品生產工藝的路線契合,可望幫助華虹打入更高端的IGBT市場。同時,斯達自家產品佔銷售額比重已由一六年僅20%提高至去年上半年的53%,管理層明言會把該比例進一步提高。

市傳內地會延長新能源車汽車補貼,惟斯達管理層認為,其IGBT售價比外國同業便宜,因此若真的減補貼時反而可能受惠。該公司又稱,新冠肺炎疫情充其量只是令需求押後,而不是消失。其產品應用範圍涵蓋家電、工業和電動車等,暫時不見訂單顯著有變。

至於華虹,其上月十三日收市後公布的今年首季收入指引保守得令市場「跌眼鏡」,股價其後至上周五累瀉25.14%,上周五收報16.88元。高盛亦將華虹今、明兩年盈利增長預測分別調低至1%及15%,惟不改「買入」評級和26.5元目標價,指華虹長遠會受惠內地強勁的IGBT需求。

事實上,斯達也正計劃把其IGBT訂單過渡至華虹的12吋晶圓廠,以節省成本。該廠去年才投產,因此今年會為華虹帶來龐大折舊開支,繼而拖低毛利和業績,不難理解華虹當務之急就是提高該廠的出貨量和收入。