理財Campus:老少平安兩板塊長炒長有

在本港示威事件影響下,港股時升時跌,但有兩個板塊的升勢卻是由年頭帶到年尾,只要投資者睇準內地的「全面二孩政策」,以及人口老化這兩大契機,自然可以發大財!事實證明原來具有「BB」概念的奶粉股,以及專門服侍「老友記」的醫療股才最好炒!

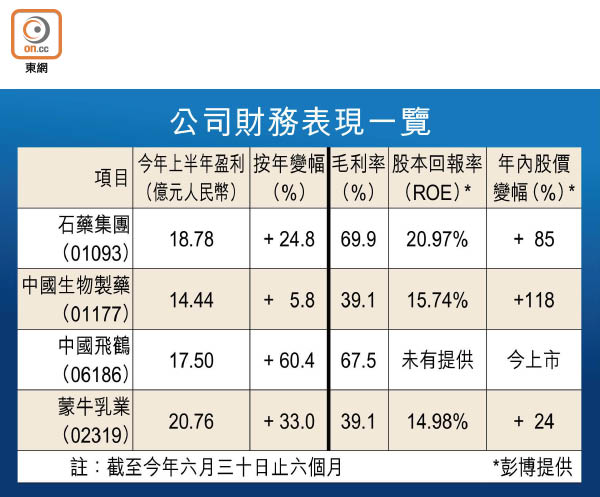

老友記:業務多元 石藥累漲85%

一般醫藥公司雖然不是主攻老人市場,但老人家體質較弱,自必然要多「幫襯」。耀才證券研究部總監植耀輝指,醫藥股所涵蓋的業務眾多,心水首選兩隻藍籌醫藥股,分別是石藥集團(01093)及中國生物製藥(01177)。

中生半年收入增28%

石藥的核心創新藥品維持強勁增長,今年上半年實現銷售收入61.49億元人民幣,按年增長55.4%。其中擁有專利,用於急性缺血性腦卒中的治療之新藥恩必普的銷售收入增長35.9%;而抗腫瘤藥品組合的銷售收入增長194.2%,成為業績增長雙引擎。

而創新藥收入佔公司總收入的比重,由去年上半年的45.2%,進一步提升至今年上半年的55%。公司共有創新藥、普藥及原料藥三大業務板塊,從事醫藥及相關產品的開發、生產及銷售。

該集團早前公布,附屬公司石藥集團歐意藥業開發的三種藥品,已獲中國國家藥品監督管理局批准通過仿製藥質量和療效一致性評價。由於新藥推出,有機會推動盈利收入,股價於公布翌日升4.94%。其股價年內大幅跑贏股市,升幅約85%。

藍籌股中生製藥市值逾1,400億元,屬於內地領先創新研究及開發驅動型醫藥公司,產品包括多種生物藥及化學藥。截至今年六月三十日止六個月,該公司收入約125億元人民幣,按年增約28.8%。肝病用藥銷售額佔公司收入26.3%,抗腫瘤用藥佔20.5%,心腦血管用藥佔13.5%,其他包括鎮痛藥、骨科用藥等均佔少於一成。期內新產品銷售佔總收入約18.8%。

證券分析員譚朗蔚指,兩者市值都大,流通量高。此外,兩公司均資金充裕,可同時研發多隻藥物,增加藥物研發成功率及加快藥物商業化的速度,有助保持行業領先地位。中生製藥股價年內表現與石藥均理想,中生年內升近1.2倍。

降價影響 留意業績

植耀輝提醒,藥品降價也是大趨勢,所以建議投資者留意醫藥股往後業績,若沒有因降價影響其盈利,就可考慮買入。譚朗蔚另指,中國政府提倡藥品當家,所以主力做藥品分銷的國藥控股(01099)盈利增長有限。

BB概念:奶股潛力佳 飛鶴可博

受惠內地消費者愈來愈關注產品品質及安全,理解嬰幼兒配方奶粉營養等,以及二○一五年實施「全面二孩政策」所推動,乳業股表現不錯。

內地銷情好 市佔15%

主打高端及中國寶寶體質的嬰幼兒奶粉巨頭中國飛鶴(06186),昨公布公開發售錄得超購12.14倍,以7.5元下限定價。據輝立証券暗盤交易市場資料,其暗盤收報7.32元,較發行價跌2.4%。飛鶴為內地最大並最廣為人所知的中國品牌嬰幼兒配方奶粉公司,按去年零售銷售價值計,公司在內地嬰幼兒配方奶粉集團中排名第一,市場份額為15.6%。

報告亦指,高端市場有增長潛力,預計中國嬰幼兒配方奶粉市場將按6.9%的複合年增長率,增至二○二三年的3,427億元人民幣。中國嬰幼兒配方奶粉市場,止於中國出售的內地及國際品牌嬰幼兒配方奶粉產品,並不包括中國消費者的跨境購買。

譚朗蔚指,飛鶴既有良好基本面,且食正內需概念,料股價不會有太大波動,更有望緩步向上,所以中籤的投資者未必需要急沽。植耀輝亦指,儘管其市佔率高,建議投資者不宜追,生怕掛牌後會急升爆跌。

另一方面,蒙牛乳業(02319)上周三股價下跌5.8%,成跌幅最大藍籌,因為高盛引述蒙牛管理層指受累於原奶價格升,下半年核心營運毛利率擴張幅度遜預期,本季毛利率料受壓,惟專家仍看好公司長線表現。

譚朗蔚指出,個個行業都要揀龍頭。蒙牛有常溫、低溫、奶粉及冰淇淋四大業務,而各業務旗下擁有多個品牌產品,滿足消費者對產品高端化、精品化、多元化及品牌化的訴求。再者,其少以減價作招來,不會損害產品毛利率。

蒙牛頻收購 上望36元

此外,該公司不斷收購同業不同品牌,如現代牧業(01117),並利用其優質原奶資源,提升產品質素及品牌影響力。

他預料,蒙牛的股價或再創新高,投資者可入市,並定止蝕位於28元,上望36元。

蒙牛早前公布上半年收入398.57億元人民幣,按年升15.6%。雖然原料鮮奶價格上升,以致毛利率按年跌0.1個百分點至39.1%,但因收入增長及產品結構優化,盈利按年升33%至20.76億元人民幣。