銀行錢景淡東亞尤其慘

香港社會動盪誘發資金外流憂慮,銀行業月內被落下「雙摩咒」。繼美資券商摩根士丹利於十月上旬唱淡後,摩根大通接力質疑香港銀行「錢」景,並點名中國業務資產質素令人憂慮的東亞銀行(00023),指其嚴峻程度值得關注,直言營運前景欠缺催化劑。在壓力測試下,預警該行二○二一年盈利最多插67%,在同業中盈利受創最深。

摩通為香港銀行股作壓力測試,當中假設住宅樓價及店舖租金跌三成、寫字樓租金跌四成,同時加入潛在資金外流,及香港金融管理局干預港元匯價舉措,使銀行淨息差收窄作推算。測試顯示,若出現上述情況,香港銀行業在二○二○年盈利的潛在跌幅達24至45%,二一年盈利潛在下跌空間更達39至67%。

目標價劈16% 續叫沽

基於有關情況的假設,摩通預期銀行的往來及儲蓄存款(CASA)比率會下跌兩成,港元定期存款利率會上升1厘,坦言勢威脅香港的儲蓄「避風港」地位,從過去的經濟周期推演,海外貸款、貿易融資、批發零售、製造業和金融部門的貸款規模勢呈大跌,因此同時假設個別銀行貸款組合,將會連續兩年錄得7至11%跌幅。

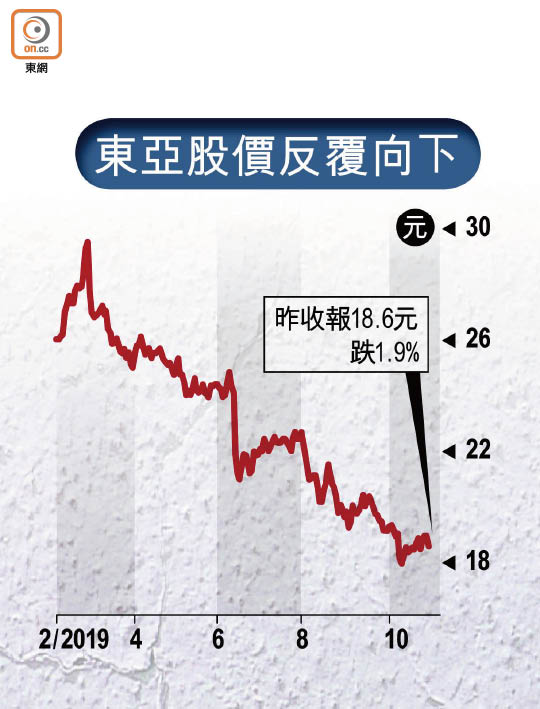

屢遭大行唱淡的東亞銀行亦再受追擊。摩通指,東亞銀行下半年淨息差較上半年錄收縮是無可避免,其中國業務資產質素不確定性揮之不去,雖然估值已跌至歷史低位,但短期難扭轉情況,將東亞明年十二月目標價,由20.6元降至17.2元,降幅達16.5%,維持「減持」投資評級。東亞昨收報18.6元,跌1.9%。

恒生淨息差恐勁縮

事實上,東亞銀行月內被券商狂踩,大摩月初發報告指,東亞銀行在內地的民營企業及個人業務方面均承擔重大風險,今年上半年因應商業房地產項目出現的大幅虧損,反映其貸款風險,在熊市情景下,料東亞受信貸成本拖累,股東回報率低至5%,最差情況股價恐冧近45%。

摩通又認為恒生銀行(00011)業務以港元為主,同時淨息差槓桿為行業中較高,於未來一年至一年半面臨更大利潤壓力,加上虛擬銀行開業後的競爭加劇,將削弱其強大的存款基礎,預測該行未來兩年淨息差收窄逾20點子,將其投資評級由「中性」降至「減持」,削目標價29%至142元。

銀行資產質素惡化

香港社會亂局已經持續逾四個月,且無緩和迹象,摩通指,港府近月推出的政策無疑有抵銷作用,但難扭轉經濟下滑的劣況,預期未來半年至一年,香港銀行股不會跑贏恒生指數,對行業前景看法「謹慎」。

值得留意的是,根據金管局提交立法會的文件顯示,香港零售銀行的資產質素輕微惡化,其特定分類貸款比率由今年三月底的0.52%,微升至六月底的0.54%,今年首八個月,銀行整體貸款增4.9%,以年率計則增加7.3%。