理財Campus:積金自願供款學識賺到盡

強積金唔夠你退休,這已是不爭的事實!為了退休無憂,打工仔只好「逼」自己儲多一筆,為將來做準備。積金局提供三類自願性供款,既不用繳付零售基金的認購費外,甚至可以省回稅款,打工仔係時候認真看看三類自願性供款有乜咁着數!

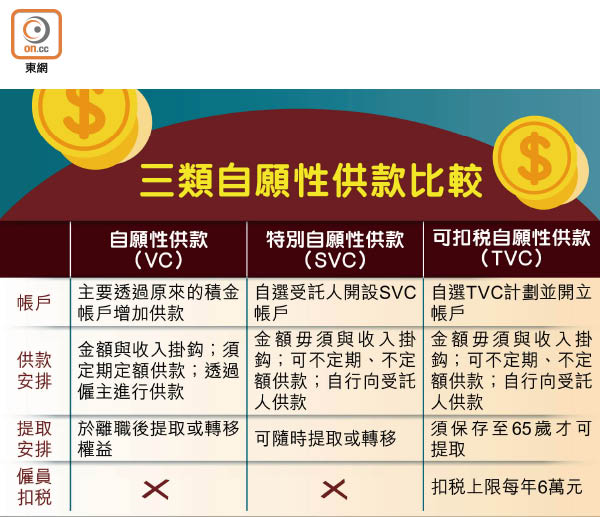

自願性供款(Voluntary Contributions,簡稱VC)

離職可提取唔使等退休

積金點解唔夠使?因為在強積金制度下,僱員及僱主的強制性供款合計僅為僱員薪金的10%,並設有3萬元每月入息上限,所以每年最高強制性供款僅36,000元,心水清的打工仔當然明白資金有限。

不過,僱主、僱員或自僱人士亦可作自願性供款。據積金局報告,在○九至一八年間,自願性供款總額(不包括特別自願性供款),由43億元增至116億元,增幅為1.69倍。

僱主能扣稅 創雙贏

僱主為何願意幫僱員作VC?無他,因為這部分可以為僱主扣減利得稅(上限為僱員總薪酬的15%),亦可以用這項「福利」留住人才,可謂雙贏!至於僱員做VC供款,需要知會僱主在原來的積金帳戶增加供款外,亦不可以用作扣稅,但就可在離職時提取VC,不用等65歲退休時取回。

駿隆集團常務董事陳銳隆贊成打工仔供VC,為未來的退休生活累積更多財富。積金局報告顯示,截至一八年底,約有9萬個僱員供款帳戶自○○年十二月(即強積金制度開始實施時)開立,期間沒有轉工,並持續收取供款,這些帳戶中的強積金資產平均為36萬元,當中約3萬個帳戶同時持有VC,這些帳戶的強積金平均資產升至達84萬元。

可扣稅自願性供款(Tax Deductible Voluntary Contributions,簡稱TVC)

綁至65歲 年慳稅達萬元

增加供款又可以扣稅,看來相當着數。雖然TVC計劃僅由今年四月初起推出,但截至六月底的相關供款已達1.77億元。

勿以為可以大幅增加TVC,往後便不用交稅,因稅務扣減上限為每年60,000元(若有投保合資格延期年金保費的話,便需合計)。若以現時最高的稅率17%計算,每年最多可以節省10,200元稅款。

月供5% 滾存增五成

不過,針無兩頭利,TVC的供款可以自由進,卻不可以自由出,計劃成員必須年滿65歲,才可提取相關供款的累算權益。陳銳隆指,TVC計劃更吸引高薪年長人士申請,因供款被綁的時間相對較短。

強積金儲得愈多當然愈好。除作強制性供款外,若同時作自願性供款,對計劃成員的最終累算權益有何影響?據積金局資料,假設打工仔月入1.8萬元,薪酬在四十年內無實質調整,投資回報每年2%的話,若單做強制性供款,預計累算權益為132.2萬元,若以薪酬的5%作TVC,預計累算權益總額將達198.3萬元,較前者多五成。

若再做埋5% TVC及做5%VC,預計累算權益則升至264.4萬元。

特別自願性供款(Special Voluntary Contributions,簡稱SVC)

自選受託人 隨時攞供款

特別自願性供款毋須通報僱主,僱員可以自由地選擇自己心儀的強積金計劃受託人,每月定額供款或一次過供款都無問題。不過,一般受託人會設定最低供款額,金額多為數百元。陳銳隆指,打工仔應量力而為,審視個人退休保障的需要,再衡量供SVC的需要性。

留意收費及次數限制

SVC計劃成員可隨時提取或轉移累算權益,毋須等到離職,是較靈活的投資及儲蓄工具,但部分受託人限制每年的提款次數,額外提款需繳手續費。

然而,近年特別自願性供款錄得負增長,供款額由一七年的20.83億元減少至一八年的8.6億元。他解釋,近年積金局留意到SVC有異常流入流出情況,監管機構為加強打擊反洗黑錢,於去年三月實施《2018年打擊洗錢及恐怖分子資金籌集(金融機構)(修訂)條例》。另積金局於去年八月下旬發出指引,要求受託人必須就SVC設立適當的風險管理機制,包括進行「認識你的客戶」(KYC)程序。而多家強積金受託人一度暫停接受SVC新申請及新供款,所以去年供款額按年減少。