美重啟回購注萬億壓短息

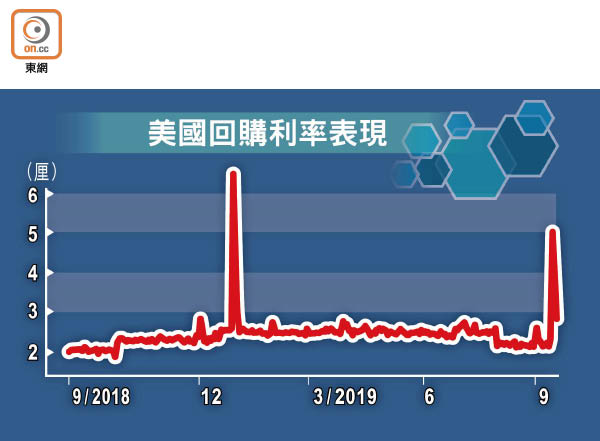

美國貨幣市場乍現流動性不足,應付銀行短期融資需求的資金,周一及周二呈現「乾塘」態勢,以致主要的短期利率曾漲至破紀錄的10厘。對此,美國聯儲局逾十年來首度透過紐約聯儲銀行重啟隔夜回購操作,周二向市場注資532億美元,由於息口短暫回落後又上揚,當局遂預告周三會再注資最多750億美元,即兩日合共注資1,282億美元(約9,999.6億港元)。

聯儲局周三採取行動前,回購利率約為2.8厘。

回購利率抽高的確實原因惹起市場辯論,但大部分市場人士認同周一有兩個因素同時發生是部分原因。首先,企業在季末從貨幣市場戶口抽走資金應付稅務;其次,買入美國政府上周發行的780億美元美債的銀行及投資者,當日需要進行結算。

回購利率抽升 提高成本

不僅如此,銀行停泊在聯儲局的資金,一般可為其他銀行提供隔夜融資,但有關資金正處於一一年來低位。這些因素均對規模2.2萬億美元的回購市場構成考驗,若未能控制情況,回購利率抽升可能導致企業與消費者的融資成本上升,繼而損害廣泛經濟。

太平洋投資管理(Pimco)市場策略員克雷申齊表示,回購與其他短期利率上揚,顯示金融中介機構願意或能夠滿足短期融資需求的能力下降,特別是一級交易商。這亦提醒市場,當避險情況下,投資者要出售高風險資產時,可能會面臨其他方面的挑戰。

事實上,聯儲局干預回購市場的舉動,在金融危機發生前十分普遍。隨着聯儲局透過擴張資產負債表及使用目標利率區間,改變了執行政策的方式,當局已停止有關操作。

雖然回購市場流動性問題十年前導致雷曼兄弟遭沒頂之災,並幾乎殃及全球金融體系,但本周的動盪形勢不代表新一輪全球融資危機爆發。

不過,許多專家表示,這幾天的情況顯示銀行體系存放在央行的超額儲備不足,以致交易員本周需要以更高成本去獲取資金,亦意味聯儲局可能需要再次透過量寬(QE)來擴大資產負債表,以創造新的儲備。

Cornerstone Macro合夥人及聯儲局前經濟師Roberto Perli表示,根本問題是銀行體系中沒有足夠流動性去滿足需求,央行的工作就是提供這種流動性。

十年期美債孳息料見底

「新債王」岡拉克不認為回購利率飆升代表危機逼近,但預期聯儲局將視之為警告信號,並略為重啟擴張資產負債表的行動。他又提到,十年期美債孳息可能已觸及今年低位,押注利率下跌不是一個好主意。

私募基金黑石執行副主席詹姆斯亦對回購利率抽升不以為然,指聯儲局有工具解決這些短期問題,相信不會影響經濟。他又力撐回購市場沒有「出事」,認為這種事情過去很常見,更重要的是即使利率飆升看來非常可怕,但這只是隔夜息率,實際的整體融資成本不高,而且這些情況對交易商而言只是個技術問題。