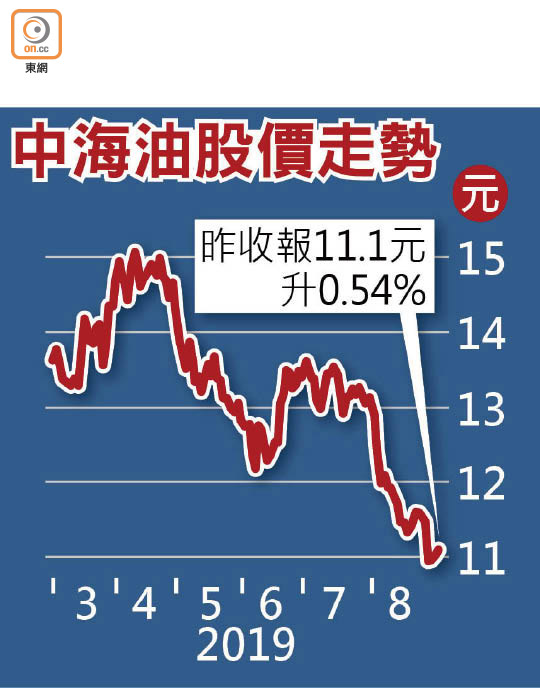

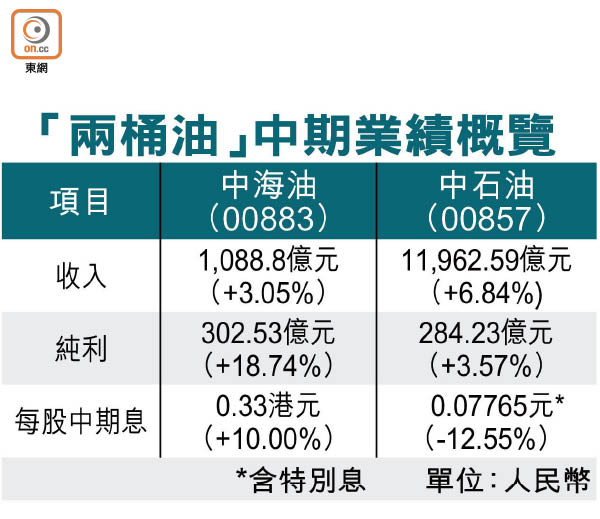

中海油盈利增近兩成

中國海洋石油(00883)今年上半年在實現油價下跌的情況下,純利依然按年增長18.74%至302.53億元(人民幣‧下同),增長優於同業中國石油(00857)和中國石油化工(00386),中期股息33港仙。中海油總裁徐可強表示,他不能準確預測油價,但公司會繼續控制好成本,彌補油價損失。

油氣銷售收入增長4.4%

截至六月底止半年,集團收入按年增3.05%至1,088.8億元,當中油氣銷售收入按年增長4.4%至942.83億元。

期內產量按年增長2.05%至2.43億桶油當量,達全年目標一半,創公司○一年上市之後新高,其中石油液體產量按年增長2.52%至1.99億桶,實現油價按年跌4.09%至每桶64.6美元。至於天然氣產量則按年微跌0.81%。

中海油上半年業績一大亮點乃每桶油當量成本,撇除人民幣兌美元匯率變動後,仍成功降至30美元以下,其中佔比最大的「折舊、折耗及攤銷」部分,因為產量結構變化和儲量向好,按年跌約8%;而作業費用亦按年跌近8%至僅7.37美元。

徐可強表示,油價前景「我預測不準」,但中海油的方向依然是做好成本管控,保持在業內的領先優勢,彌補原油售價上的跌幅。他對公司下半年油氣生產很有期望,全年資本開支目標有望實現。

中海油早前從母公司收購中聯煤層氣,與中石油和中石化積極投資非常規油氣方向一致。徐可強稱,交易讓一直主要開發海上油氣的中海油進入中國陸上資源,日後會透過中聯進一步開發煤層氣、致密氣和頁岩氣。他相信,中聯產能有不俗增長空間。

加國油砂項目經營向好

被問到會否多做類似併購,他說,集團發展以項目的內生增長為主,但公司不會放棄好的併購機會,又明言公司開發陸上油氣一樣有控制成本的能力。與此同時,加拿大油砂業務上半年經營利潤和現金流都是正數,表現是收購該項目以來最好。

市場關注內地抽出「三桶油」的油氣管道資產成立國家油氣管道公司,徐可強回應指,中海油樂見其成立,因公司管道資產較少,相信管道公司投入營運有利中海油的開發。

談及海上風電,他說,中海油現在只是「每年拿一點錢」探索,歡迎有經驗的外國公司與中海油合作。公司不是要把海上風電發展成主營業務,但它會與海上油氣開發有協同效益,預期明年江蘇有一個項目投產。