中芯:下半年收入改善

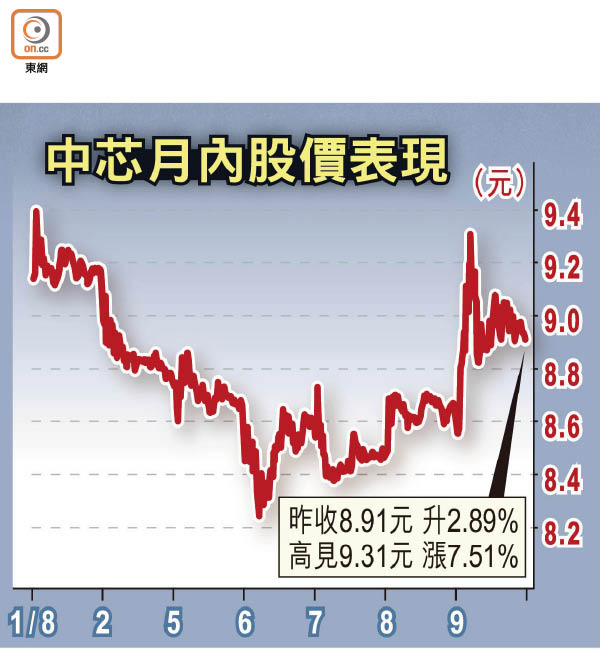

日前公布次季盈利按季增長逾五成的中芯國際(00981),昨日舉行分析員會議,該內地最大晶圓代工生產商表示,下半年收入料較上半年為佳。不過,券商對該公司看法依然分歧,有分析員憂慮中芯技術升級會拖低盈利,又提醒公司股價對中美貿易戰敏感。中芯股價周五曾漲7.51%,高見9.31元,收市仍漲2.89%,報8.91元。

中芯聯席首席執行官趙海軍表示,該公司將於今年第四季開始提高14納米晶圓產量。曾擔任台積電研發處資深處長的另一名聯席首席執行官梁孟松表示,中芯有中長期計劃透過合資公司涉足晶片封裝,預期二○、二一年會有更顯著貢獻。

5G普及將充滿機遇

梁孟松又說,中芯未能完全滿足5G通訊方面的需求,因為一些設備要求單位數納米技術的晶圓,但5G普及後仍有不少機遇,中芯的14納米產品可供6G以下的毫米波射頻設備使用,14納米亦令公司得以捕捉自動駕駛與物聯網的機遇。

趙海軍表示,中芯次季產能利用率回升至90%以上,原因是12英吋晶圓產品需求有增長,比起固有客戶需求回升,更多由新客戶貢獻,預期8英吋及12英吋晶圓產品平均售價會穩定。不過,即使撇除出售意大利代工廠的收益,中芯下半年收入表現會較上半年為佳。

事實上,電子產品的「大腦」為布滿集成電路(IC)的晶片,IC設計完畢後,會被刻印在晶圓板上,然後經切割及封裝製成晶片。現代電子產品日益精密,微細瑕疵足令半導體報廢,因此製造晶圓之技術及投資門檻很高,中芯與台積電等專注中間刻印階段的晶圓代工廠遂應運而生。

一家晶圓代工廠先進程度,其中一項是看其能刻印的IC通道有多幼,愈幼代表晶片體積能更小。中芯今年第二季度業績通告顯示,其最幼的產品為28納米,故公司於分析員會議,首要焦點是其殺入14納米晶圓市場之進展,拉近與台積電等的差距。

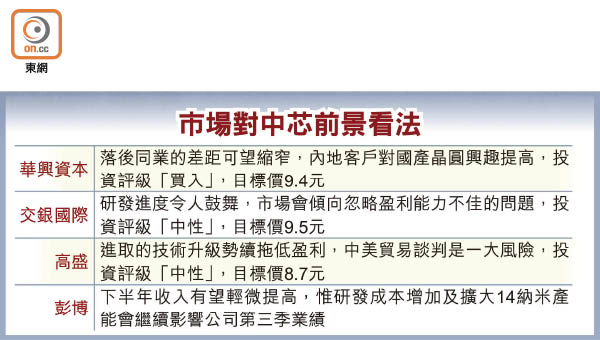

華興資本表示,單位數納米晶片要克服愈來愈大的成本難關,因此進展放慢,中芯落後台積電的差距可望縮窄。中芯的研發能力自梁孟松前年加盟後有所增強,日後有望搶奪12納米的市場,而中美及日韓貿易衝突有望提高內地客戶對「自己人」產品的興趣。

交銀估營運開支增

交銀國際則表示,中芯研發進度令人鼓舞,14納米產品今年可望帶來理想的收入貢獻,調高今、明兩年盈利預測。不過,14納米產品產量提升意味營運開支會顯著增加,公司短期盈利難望改善,維持「中性」投資評級。

此外,高盛亦表示,中芯可望吸引更多內地IC設計商客戶,但進取的技術升級勢將繼續拖低盈利。由於中芯約有三成收入來自總部設於美國的企業,中美貿易談判是股價前景的一個威脅。