理財Campus :經濟唔掂 買乜最掂?

美國聯儲局下月減息的機會高唱入雲,意味經濟放緩危機迫在眉睫,究竟現時投資者應如何部署?有基金公司翻查近40年數據,發現美國國庫券表現最穩定;亦有銀行業人士建議股債油金兼備的組合,以應對逆市。

基本因素篇:貿戰倘惡化 全球都大鑊

中美貿易糾紛時好時壞下,首當其衝是全球經濟。儘管美國今年首季國內生產總值(GDP)按年增長3.1%,但市場對次季GDP並不樂觀,摩根大通早前更狠削增長預測至僅1%。

富邦銀行(香港)投資策略及研究部主管潘國光指,中美貿易戰令全球貿易減少,轉向內銷,近期一些經濟數據如採購經理指數,都反映中國、美國和歐洲的經濟增長正在減慢,若其後貿易戰惡化,市場預期下半年全球經濟情況將更差。

美或減息避免衰退

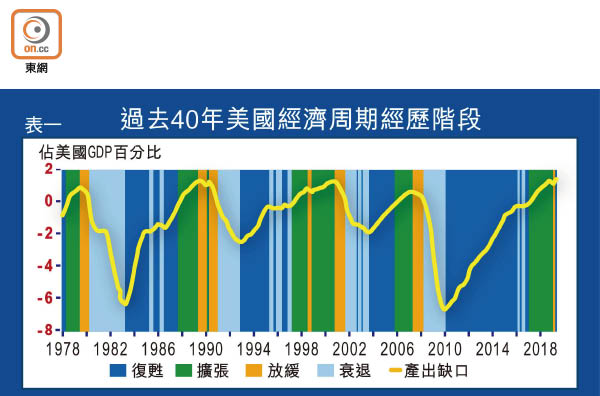

施羅德經濟師Martin Arnold表示,該行美國產出缺口模型顯示,美國經濟正從「擴張」轉向「放緩」階段,而上一個放緩和衰退期(市場一般把連續兩季GDP出現負增長定義為衰退)出現在二○○八年金融海嘯前後,共維持逾兩年。所謂產出缺口(Output Gap),是衡量一地經濟是否產能過剩的指標,計法是該經濟體最有效率的潛在產出與實際產出的差距。當產出缺口為正數,則實際產出等於或高於潛在產出,負數則為實際產出低於潛在產出。(見附表一)

經濟周期可分為「復甦、擴張、放緩、衰退」四個階段,過往經驗是經濟出現放緩後,有較大機會緊隨出現經濟衰退,但亦有可能未出現衰退並恢復增長。Arnold預期,今次美國經濟放緩,將迫使聯儲局啟動減息以支持經濟,令放緩期延長,避免出現衰退。不過,若聯儲局對經濟危機不作任何應對,美國仍有可能踏入經濟衰退。

另方面,潘國光指,美國經濟自金融海嘯後復甦和增長為期約10年,進入放緩及衰退是遲早的事,差在由甚麼事件引發。經濟衰退也有其好處,可以清理過剩的產能、殭屍企業等,然後令經濟重新注入活力。

稅改效應逐漸消失

美股現仍維持高位,但市場開始憂慮美國經濟前景。潘國光指,一來近一兩年支撐經濟和股市的稅改效應將逐漸減退,二來美國不能像中國般可快速推行財政政策救經濟,故當經濟有放緩迹象,手頭上能做的只剩下減息。

不過與過往經濟下行周期不同,現時聯邦基金利率仍處歷史較低水平,聯儲局的潛在減息空間未必夠。當減息減至接近零後,就要其他方法刺激經濟。

資產分析篇:商品平均年回報14%跑贏

經濟周期的四個階段會對不同資產表現產生重大影響,施羅德統計自一九七八年二月以來,美國的股票、政府債券、高收益債券、投資級別債券及商品在這些階段的平均表現(見附表二)。

Arnold指,在經濟放緩階段,美股的平均年回報率低於5%,是四個階段中表現最差,且波動性最高。另一邊廂,美國國庫券在放緩階段可取得約7%的平均年回報率,高於美國投資級別債券和高收益債券。至於取得近14%平均年回報率的商品表現最出色。惟他補充,過往表現未必能夠重複,且今次的放緩階段或會有所不同,因環球金融危機後的經濟復甦,是歷史上最長且最溫和的。

美國庫券2厘息可吼

潘國光稱,經濟放緩下的投資,傳統智慧是買國債,現時10年期美國國庫券有2厘孳息率,仍算吸引。當前德國和日本主權債都處零息水平,不能排除美債或會步後塵。

他續指,當經濟環境轉差,企業經營會轉趨困難,不宜重注單一投資評級較低的企業債,即使想買也要一籃子地買,如透過基金分散到500至1,000張,降低公司有可能違約帶來的損失風險。

股票表現則較難估計,因儘管經濟差影響企業盈利,但印銀紙也可令股市上升,所以對於可承受市況波動風險的投資者,較佳做法是股債皆有。現在消息太多,他建議股票宜分散整個地區買,不宜單買個別板塊。

組合內金油不能缺

如果投資者驚印鈔印過龍,又或中東局勢升溫,組合內持有10至15%的貴金屬和石油也可。現金持有至安心和夠用的水平,亦可把握機會做定存鎖定利息。其餘為股票和債券,平衡型可股債各半,臨近退休的則可持較多債券。

查看近一個經濟周期部分資產表現,○八至一○年時的經濟放緩及衰退周期,以金價和債價大幅跑贏股市,當中紐約期金期內更急升逾70%。到其後經濟好轉,即二○一○至二○一八年間,美股表現最佳,標普500指數急升近一倍,且升勢至今未停,近日再度破頂。若要拉長一點來看,則高收益企業債券總回報指數在經濟放緩及衰退以至擴張期,表現同樣出色,兩段時期分別升逾34%及57%。觀乎這個簡單分析,可以展示出多元化以及分散投資的重要性。