國泰盈利預測 劈三成

因管理不善而在全球最佳航空公司排名榜節節下跌的國泰航空(00293),除貨運量連跌七個月,並預警客運收益放緩外,多家券商發表報告點出國泰前景面對的多項不利因素。其中,高盛大幅調低國泰未來三個年度盈利預測逾30%,並大削其目標價逾一成。

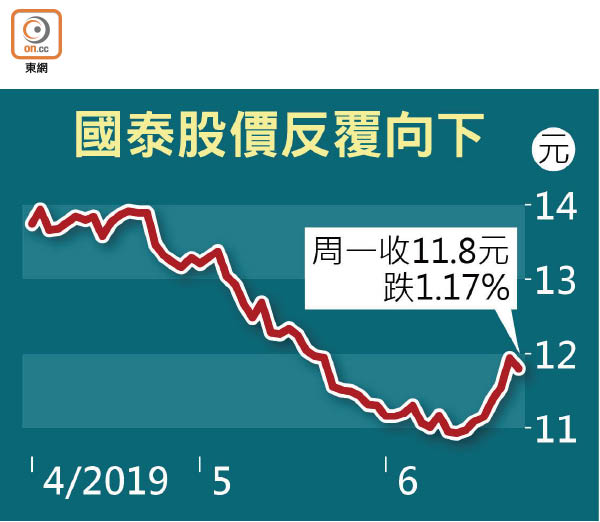

國泰股價周一捱沽,最多下挫3.35%,低見11.54元,創本月盤中最大跌幅,收市仍跌1.17%,報11.8元。

受累地緣政治不確定

該公司上周四公布五月營運數據的同時,管理層預計未來數月的客運收益有放緩迹象,指市場對旅遊需求下降,尤以長途航線為甚,令整體收益率嚴重受壓。公司隨後於上周五與分析員舉行會議,高盛發表報告引述國泰管理層表示,基於地緣政治不確定如貿易關稅等影響,短期業務前景不明朗。

高盛指出,由於國泰近月營運數據,加上管理層確認客運及貨運收益率持續受壓,因此下調公司一九至二一年每股盈利預測,降幅由30.9至33%不等。該行並根據企業價值除以總現金投資的估值方法,調低國泰十二個月目標價約11%,由18.2元大削至16.2元。

滙豐:下半年表現更差

滙豐環球研究亦發表報告指,國泰前景面對多個不利因素,除收益率惡化外,美元強勢會進一步削弱其競爭力,以及近期人民幣疲弱將損害來自國航(00753)的貢獻。以上種種不利因素,將令國泰轉型計劃的達標時間或較原本預期長。該行認為,國泰今年下半年的表現會較上半年更弱,雖維持對國泰一九至二一年度的盈利預測,但該預測較市場平均預期低13至26%,另維持其目標價12.6元。

大和:港美市佔率將降

另外,大和報告則指,面對近日香港社會氣氛緊張,國泰管理層預計會拖累來港旅客數量,對暑假中後期的預訂情況持審慎態度。此外,地緣政治因素亦影響旅遊需求,總體而言,公司預料其於美國及香港之市場份額將會下降。

事實上,國泰航空及國泰港龍航空於五月運載的貨物及郵件合共16.82萬公噸,按年減少3.9%,運載率下跌4.7個百分點至63.9%。累計今年首五個月,載貨量按年減少5%至81.51萬公噸,運載率亦累跌4.2個百分點至63.6%。

公司近年業績表現亦欠佳,其二○一八年度業績顯示,燃油對沖再錄得虧損14.45億元,過去五年更累蝕超過256億元。

集團主席史樂山早前已預警今年營商環境仍充滿挑戰,預期地緣政治紛爭,以及環球貿易局勢緊張所帶來的不明朗因素,均不利客貨運需求。